오늘 상한가를 갔던 종목 중에 유니드 라는 기업이 있었다.

보통 상한가를 갔던 기업들은 그냥 재료 이슈 정도로 갔던 경우가, 지금 내가 상한가 종목을 분석한 뒤로 대부분이었다.

그런데, 유니드 재무제표를 보니 깜짝 놀랐다. 이렇게 저평가된 기업이 있었다고? 그런데 상한가를??

유니드 라는 기업이 궁금해서 찾아보게 되었다.

장중에 등락률이 높아서 한번 보기는 했었는데, 거래량이 많지 않은 것 같아 멀리 못가겠다 싶었더니...

거래량이 190만주 임에도 불구 상한가를 갔다. 그러다가 아! 하는 생각이 들었다. 유니드는 10만원짜리 주식임으로 거의 만원 짜리 1000만주의 거래량이 터진 것과 같다. 최근 보컬 김형준 선생님의 유튜브를 보며 당신은 거래량보다는 거래대금을 본다는 이야기를 하셨는데, 그 때는 이해가 잘 안갔었는데 유니드를 보니 이해가 갔다. 10만원 짜리가 200만주나 거래 된 것이다. 밑에 있는 한세에스24홀딩스가 1000만주의 거래량이 터졌지만 1만원짜리. 사실 거래대금은 거의 비슷했던 것.

시가총액은 상한가로 1조원을 바라보게 되었다. 이렇게 무거운 회사가 상한가로 움직이다니...!

오늘 유니드 관련 리포트가 나왔다. PER가 3.6배 그렇다. 오늘의 상한가는 별다른 재료가 아니라 기업이 저평가되고 돈을 잘벌어서였다! 2분기 사상 최대 실적이 예상된다고 한다. 유니드는 어떤 기업인가?

유니드는 1980년 5월 당시 전량 수입에 의존하던 칼륨\계 화학 제품의 제품의 국산화라는 사명을 기초로 설립되었으며, 기초무기화학제품인 가성칼륨(KOH)과 탄산칼륨(K2CO3)을 제조∙판매하는 화학사업부와 대표적 판상재인 중밀도섬유판을 제조∙판매하는 보드사업부를 운영하고 있습니다. 즉, 우리가 사용하는 기초화학제품을 다루는 회사.

그러나 중점 포인트는 여기에 있었다. 신규 투자포인트로 탄소포집을 제시한다. 2030년 탄소저감과 2050년 탄소중립을 이루기 위해서는 신 재생발전의 확대와 탄소포집이 필수적이며, 부생수소 생산시, 1:10 비 중으로 발생하는 이산화탄소 제거에도 CCUS 기술이 적용된다. 세계 CCUS 시장은 현재 “습식” 방식을 사용중이며, 흡수제를 아민계 => 탄산칼륨계로 전환 중이다. SK머티리얼즈도 3월, 탄산칼륨 기술을 이전 받았다. 유니드는 세계 칼륨계(가성/탄산칼륨) 1위(M/S 30%)업체 (또 세계 1위 기업이 숨어 있었다..) 이며, 현재 탄산칼륨 매출 중 약 10%가 탄소포집용으로 발생했다. IEA는 연간 이산화탄소 포집량을 2020년(0.4억톤/년) => 25년(3억톤) => 30년(8억톤) => 50년(57억톤)으로 전망하고 있다. 향후 9년간 시장 이 20배 커진다는 것이다(CAGR +36%). 탄소포집 비용도, 30$/톤(30년 목표)으로, EU 탄소배출권(70$/톤)보다 낮아 경제적으로도 우수하다. 지금이 신재생에너지보다, 2차전지보다, 빠르게 성장할 CCUS 산업 핵심소재에 투자할 수 있는 기회이다.

지난 번에 청록 수소 관련 글을 쓴적이 있다.

청록 수소 가 뭐야? SK 청록 수소에 투자했다! 수소 에너지는 SK가 주도한다? (NH투자증권 리포트)

청록 수소 가 뭐야? SK 청록 수소에 투자했다! 수소 에너지는 SK가 주도한다? (NH투자증권 리포트)

안녕하세요. 슈퍼문입니다, 여러분, 청록 수소라는 것을 아시나요? 오늘은 NH투자증권에서 유틸리티/신재생 분야의 청록 수소에 관해 설명해주는 산업 분석 리포트가 나와 이를 같이 읽어보겠

supermoon94.tistory.com

어쨌든, 앞으로는 이산화탄소가 없어지는 시대로 가야하고 그 때 쓰일 수 있는 것이 수소. 다만 현재 수소를 생산할 때는 LNG등을 사용할 때 이산화탄소가 발생하고 이를 포집시키는 탄소포집이 필수적이 된다. 여기에 쓰이는 흡수제 세계 1위 회사라니... 놀라운 발견이다. 실제로 매출이 이 덕분에 크게 는 것으로 보인다.

목표주가 11만원 => 14만원으로 상향한다. 2021년 PER은 3.6배, 2Q 인식한 부지 매각차익 제외 시 PER 4.7배 수준이다. 컨테이너 운임을 부담 중인데, 향후 운임 조정 시, 이익이 추가될 것이다.

1) 전 사업부(가성칼륨/염소/MDF) 호조로, 2021/22년 OP 추정치를 +34%/+27% 상향했으며,

2) 탄산칼륨이 탄소포집에 사용되어 수요가 급증할텐데, 2022년말 목표로 중국에 9만톤/년 추가 증설 중이다.

어쨌든, 현재 시대는 탈이산화탄소의 흐름으로 향하고 있다. 그 쪽으로 엄청난 드라이브 + 돈이 몰리고 있다는 것.

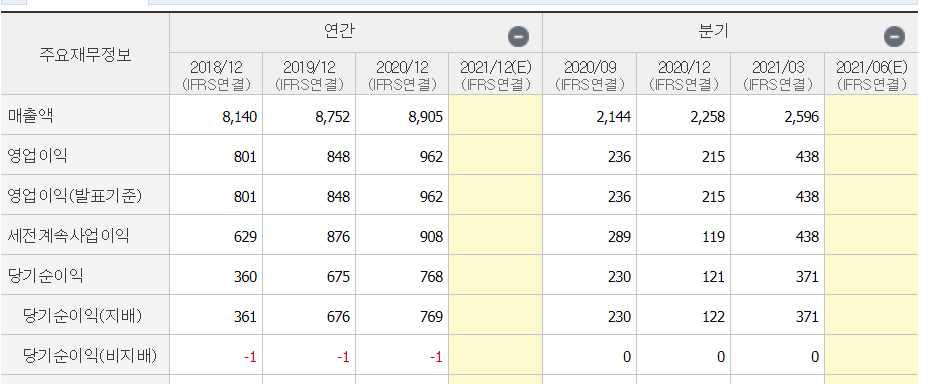

2018년부터 매출액/영업이익 계속해서 증가. 유니드는 성장 중.

ROE증가 중 배당수익률도 훌륭. 상한가를 갔다는 것도 놀랍지 않다. 상한가를 갔어도 싸보이기 때문이다.

2분기 영업이익 554억원. 이미 1,2분기 성적으로 작년 연성적 만큼의 이익을 올림. 만약, 3-4분기도 비슷한 성적을 올린다면 약 2천억. 1조짜리가 2천억을 번다? 그리고 앞으로 탄소포집 관련 사업이 계속해서 성장한다?

이런 좋은 기업이 숨어 있었다니...

앞으로가 더 기대된다.. 일단은 신고점 돌파.. 어디까지 갈 수 있을까.

<함께 볼만한 글>

리메드 주가, 전자약 대장주 세계 최초의 기술을 가진 회사라고? (유안타증권 리포트)

이노뎁 주가, 왜 상한가를 갔을까? (홀로그램 메타버스 관련주)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 미래에셋증권 주가, 교보증권 산업 리포트 <증권업> (Top pick 미래에셋증권, 한국금융지주) (0) | 2021.07.26 |

|---|---|

| 차트로 바라보는 GS리테일 주가, 360일선 지지 확인! 추가매수해볼까? (1) | 2021.07.24 |

| 리메드 주가, 전자약 대장주 세계 최초의 기술을 가진 회사라고? (유안타증권 리포트) (5) | 2021.07.23 |

| 차이나모바일 주가, 360일선 위로 올라서다! 아직도 배당률 6%대 이제는 상승밖에 없다.(중국우량주) (0) | 2021.07.22 |

| 코오롱글로벌 주가, 교보증권 중소형 중 건설사 TOP PICK! (코오롱글로벌우) (0) | 2021.07.22 |