안녕하세요. 슈퍼문입니다.

오늘 오랜만에 코오롱글로벌 관련 교보증권에서 리포트가 나와서 이를 공유해보려고 합니다.

저는 코오롱글로벌을 계속 들고 가고 있는데요. 약 +30%까지 갔다가 다시 제자리로 돌아왔습니다.

그만큼 코오롱글로벌 주가가 지지부진했었는데요. 저는 코오롱글로벌 관련해서 계속적으로 좋은 시각으로 투자하고 있습니다.

코오롱글로벌 주가, 또 또 또 2075억원 수주했다고? (코오롱글로벌우 주가)

코오롱글로벌 주가, 또 또 또 2075억원 수주했다고? (코오롱글로벌우 주가)

안녕하세요. 슈퍼문입니다. 제 글을 읽으시는 분들은 아시겠지만, 코오롱글로벌 주주지요. 불과 얼마전에 계속해서 코오롱글로벌 수주 소식을 들려드렸던 것 같은데요. 오늘도 코오롱글로벌

supermoon94.tistory.com

교보 증권에서는 코오롱글로벌의 목표 주가를 34,000원. 중소건설사 중에 TOP PICK으로 꼽았습니다. 덕분에 오늘 약간 코오롱글로벌이 상승했네요. 내용을 간단하게 요약 및 정리해보겠습니다.

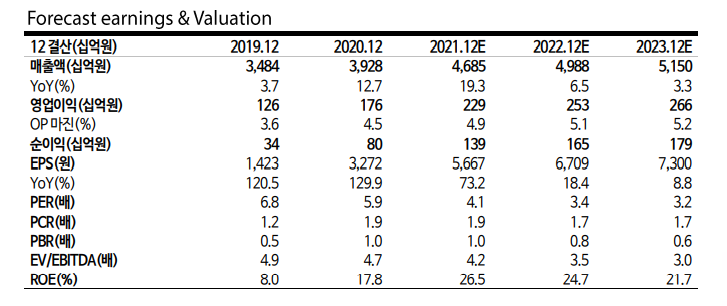

2분기 실적은 견조한 건설 이익 성장과 신차 판매 부문의 급부상으로 시장기대치를 크게 상회할 전망.

2Q21 역대 최대 분기 실적을 달성하더라도 분기 실적 ‘피크’가 아니라, 향후 2~3년간 추가적인 최대 실적 경신이 기대 되는 상황.

현재 주가는 21년 추정 PER 4.1배 수준으로 최근 놀라운 실적 성장과 전년비 높은 주가 상승률에도 불구하고 업종 평균(6.6배) 수준 대비 과도한 디스카운트 상태.

① 풍부한 누적 수주잔고(9.5조원)및 착공 진행 물량 증가에 따른 건설 이익 증가

② BMW 판매 호조에 힘입은 유통 이익 성장

③ 볼보•아우디 판매 신규 편입에 따른 연결 자회사 실적 흑자 전환으로 연간 가이던스 (1,960억원) 초과 달성 확실.

2Q21년 매출액 1.2조원(YoY +26.7%), 영업이익 592억원(YoY +24.0%)

- 건설(YoY +13.1%)은 높은 수주잔고를 바탕으로 전년 늘어난 착공 물량 진행률 상승에 힘입어 이익 증가.

- 유통(YoY +30.4%)은 BMW 신차 판매 호조 및 판매 마진 개선에 힘입어 이익 급증.

- 상사(YoY -20.4%)는 구조조정 효과에 따른 매출 규모 조정으로 전년비 소폭 감소한 이익 전망.

- 연결 자회사(YoY +160.0%)는 오토서비스 신규 편입으로 이익 급증.

* 21년 매출액 4.7조원(YoY +19.3%), 영업이익 2,291억원(YoY +29.9%) 예상

코오롱글로벌의 현재 시가총액이 6,000억원 수준입니다... 그런데, 연간 2천 3백억원씩 벌어들이면서 꾸준히 매출 및 영업이익이 성장 중. 과연, 내년에도 내후년에도 이 주가가 그대로 있을 수 있을까요?

4월에 스포트라이트를 받은 뒤, 거래량이 극빈한 아쉬운 상황. 차트 상으로는 120일 선을 지지하고 다시 조금 튀어오른 모습이지만 조금은 아쉬운 상승세.

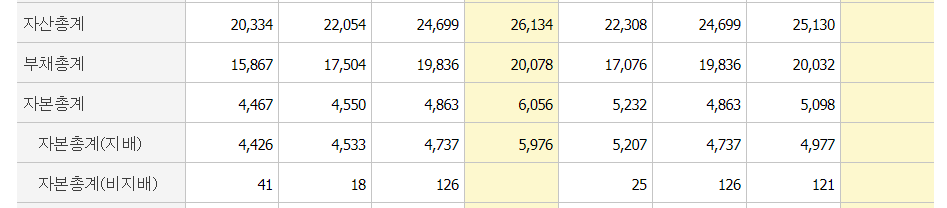

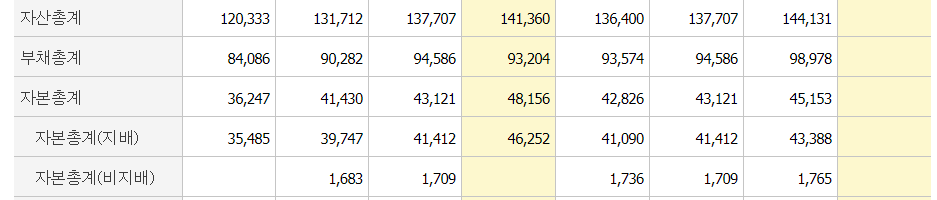

아쉬운 점은 코오롱글로벌의 부채가 많다는 것. 부채는 꾸준히 증가하는 모습을 보여주고 있네요.

다만, 이익이 늘어나면서 자본이 더 빨리 늘어나는 모습.

GS건설을 보면, 부채비율이 약 200% 정도 되는데, 코오롱글로벌은 부채가 300% 많은 편에 속하는 것 같습니다.

이 부분과 배당률이 낮은 부분이 아쉬울 뿐.

일단은 2023년까지 건설업을 좋게 보고 있기 때문에 특별한 일이 없다면 꾸준히 들고가 보겠습니다.

코오롱글로벌이 시총 1조원이 되는 그날까지.

<함께 보면 좋은 글>

한국가스공사 주가, 유가와 주가의 상관관계를 살펴보라! LNG 수요 및 가격은 초강세! (하나금융투자 유재선 연구위원)

지에스리테일 주가, 결국 요기요 인수 참여하는 GS리테일 쿠팡VS배민VS우딜 3강 체제! (퀵 커머스)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 리메드 주가, 전자약 대장주 세계 최초의 기술을 가진 회사라고? (유안타증권 리포트) (5) | 2021.07.23 |

|---|---|

| 차이나모바일 주가, 360일선 위로 올라서다! 아직도 배당률 6%대 이제는 상승밖에 없다.(중국우량주) (0) | 2021.07.22 |

| 우림기계 주가, 왜 장 막판에 상한가를 갔을까? (최재형 관련주) (0) | 2021.07.21 |

| 이노뎁 주가, 왜 상한가를 갔을까? (홀로그램 메타버스 관련주) (0) | 2021.07.21 |

| 신일전자 주가, 왜 상한가를 갔을까? 우리나라 선풍기 점유율 1위 (폭염 관련주) (2) | 2021.07.19 |