공통적으로 슈퍼개미들이 주식투자에 있어, 강조한 것이 있는데 거래 상위 종목들, 그리고 상한가를 간 종목들을 매일 매일 살펴보면서 공부해야 한다는 것.

특히, 최근 슈퍼개미 이정윤 세무사의 삼박자 투자법을 정독하고 있는데, 주식 투자를 공부하는 방법이 잘 정리되어 있어, 나중에 기록해 놓으려고 한다.

유목민 나의 월급 독립 프로젝트 - 월급쟁이 회사원의 단타 성공기 정리

유목민 나의 월급 독립 프로젝트 - 월급쟁이 회사원의 단타 성공기 정리

오늘은 2019년에 핫했던 책이죠, 유목민님의 나의 월급 독립 프로젝트 라는 책을 읽고 리뷰 및 중요한 내용을 정리해보려고 합니다. 저와 같이 경제적 자유를 이루기 위해 오늘도 하루하루 분

supermoon94.tistory.com

전에 리뷰를 했던, 유목민님의 책에서도 거래상위 종목 및 상한가 종목에 대해 매일매일 탐구하고 기록하는 것이 중요한 포인트로 기록되어 있는데, 이정윤 세무사에서도 같은 내용이 적혀 있었다. 그만큼 단타 투자나 트레이딩을 하는 사람(주식 투자는 나보다 높은 가격에 주식을 사주는 사람에게 매도하는 것)에게는 이 공부 방법이 반드시 필요하다.

항상 가치 분석을 통한 가치와 가격의 차이를 이용한 투자만이 정답은 아닌 것 같다. '시간'이 한정되어 있기 때문에...

나 또한, 주식 투자를 잘 하고 싶고 공부하는 방법을 알고 싶고 성장을 하고 싶다. 사실, 이번 코로나~지금까지 이어지는 유례없는 슈퍼 상승장에서도 큰 수익을 내지는 못했다. 그냥저냥 뜨뜨미지근한 수익을 운좋게 내고는 있다. 어떤 사람들은 단번에 한종목에 몰빵을 통해 몇억을 벌기도, 몇천만원을 쉽게 벌기도 했다. 하지만, 개의치 않는다. 어쨌든 그렇게 많이 번 사람들 위에도 고수는 있고 우리나라에 부자들은 참 솔직히 널렸다. 잃지 않았다는 것. 조금씩 느리지만 앞으로 전진한다는 것에 감사해야한다.

내가 그 길로 올라가기 위해서는 정말로 내 투자를 잘 할 수 있는 눈과 실력을 기를 필요가 있다고 생각한다.

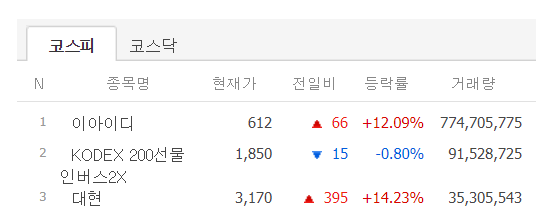

그런 의미에서 오늘(6/30) 거래상위 3위에 올라 있었던 대현에 대해서 알아놓으려고 한다.

단기 매매에 대해서도 공부를 하면서 느낀 것은, 일단은 그 날의 주도 업종 및 거래량이 많은 종목에서 시작해야 된다는 것은 이제 충분히 알겠는데, 막상 이 종목에 대해 기본적으로 알고 있지 않으면 손이 잘 나가지 않는다는 것. 그래서 다양한 종목을 공부할 필요성이 있다고 생각된다. 매번, 코스피 상위에 있는 기업을 매수/매도 했던 나에게는 새로운 공부요, 새로운 시도인 것 같다.

대현이라는 기업은 참, 생소한 이름인데 네이버에 치면 바로 나온다. 바로 여성 전문 의류 브랜드 업체. 주요 의류 브랜드는 모조에스핀, 듀엘, 주크, 씨씨콜렉트, 블루페페 등이라고 하는데, 여자 브랜드라서 잘 알지는 못하겠다.

오늘 대현이 거래량이 터지면서 급상승 한 이유는 바로 대신증권에서 발간한 리포트 때문.

동종업계 중에서 '대현'이 저평가 되어 있다는 리포트였다.

대현은 국내 백화점 및 대리점 등 520개 유통망을 확보하고 있다. 주요 소비자층은 20~30대 후반 여성으로 올해 예상 브랜드별 매출 비중은 모조에스핀 29%, 주크 22%, 듀엘 22%, 씨씨콜렉트 17%, 블루페페 9% 등이다.

"국내 보복 소비로 인한 매출 반등 및 펀더멘털 개선이 기대된다"

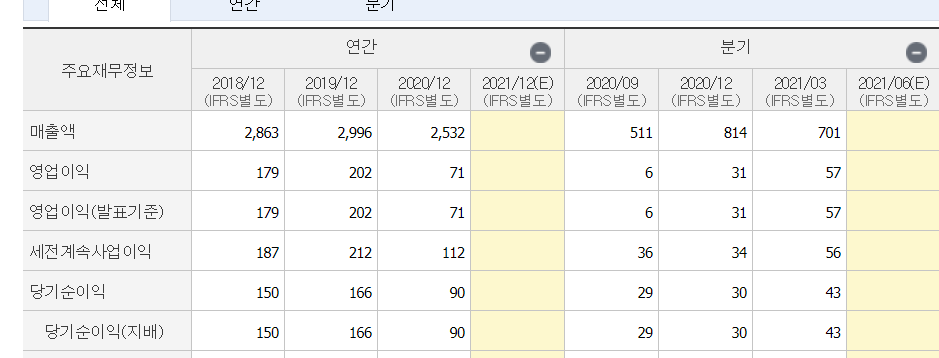

1분기 매출액은 701억원으로 전년 대비 11.8% 증가할 것으로 전망된다. 영업이익은 57억원으로 같은 기간 85.3% 늘어 전년 동기 대비 회복세가 점쳐진다.

"주요 채널인 백화점, 아울렛 중 판매수수료율이 상대적으로 낮은 아울렛 비중이 40%대에서 50%로 증가해 이익률 개선세가 예상된다"

지난해 10월 통합 온라인몰 런칭 및 올해 3월 온라인 전용 브랜드 ‘데카브’ 런칭하며 온라인 채널을 강화했다. ‘데카브’는 첫 온라인 브랜드로 상반기 목표 빠르게 달성하며 하반기 온라인 편집몰 확장, 상품 종류는 상반기 20개 모델에서 하반기 60개 모델로 확대 계획이다. 더불어 신규 온라인 브랜드도 런칭 계획이다.

올해 매출액은 2924억원으로 전년 대비 15.5%, 영업이익은 225억원으로 215.7% 상승할 전망이다. 한 연구원은 "7월 사회적 거리두기 완화 정책도 소비 활동에 긍정적"이라며 "올해 예상 주가수익비율(PER)이 6.8배 수준으로 의류 브랜드 업종이 코로나19 완화에 따른 경기 회복으로 PER 10~11배 수준까지 회복된 점 감안 시 상대적 저평가 상태다"

1년 차트를 보면, 주가는 계속 우상향 중, 현재 시가 총액은 1400억원대.

2020년은 코로나로 인해 장사가 잘 안되었고, 올해는 코로나 이전 이상으로 이익이 회복될 전망. 2018년 2019년에도 약 200억원대의 영업이익을 올릴 정도로 우량한 회사.

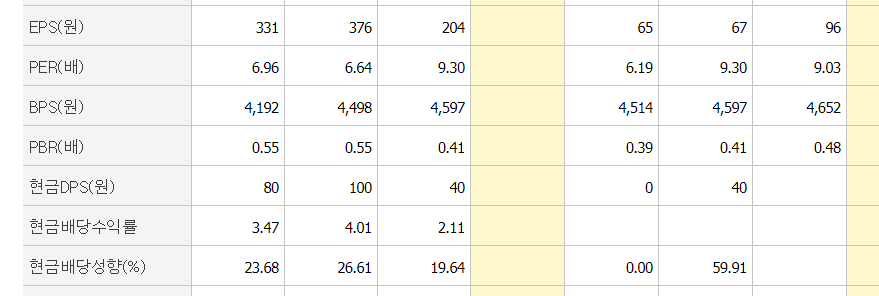

2018, 2019년에도 관심을 받지 못해 지속적으로 저평가되어 있었던 것으로 보인다. 배당수익률도 코로나 이전에 4%정도로 꾸준히 주었었다.

꽤 괜찮은 회사로 보여서 만약 오늘 상승이 일어나는 시점에 내가 이 종목을 알고 있었더라면, 좀더 쉽게 매수세에 동참할 수 있을 것이다. 기본적으로 저평가되어 있다는 걸 알기 때문에, 두려움이 덜하다.

내일은 또 어떤 움직임을 보여줄지?

<함께 볼만한 글>

쌍방울 주가, 이스타항공 인수 단독 입찰 왜 쌍방울은 이스타항공을 사려는 걸까? (광림 주가)

진원생명과학, 백신 핵심 원료를 생산하는 기업 상한가! (mRNA 백신 관련주)

모조에스핀, 듀엘, 주크, 씨씨콜렉트, 블루페페

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 씨젠 주가, 얀센 델타변이 취약하다? 씨젠 델타변이 진단키트 신제품 출시! 앞으로 주가는? (0) | 2021.07.01 |

|---|---|

| 신한 레버리지 천연가스 선물 etn 전량 매도, 천연가스 가격은 폭등했지만, 너무 일찍 손절하다.(천연가스 인버스) (0) | 2021.07.01 |

| 알리바바건강정보기술 주가, 계속해서 하락 중이지만 여전히 비싸다. 관심 종목에 넣기! (알리 건강 알리 헬스) (0) | 2021.06.30 |

| GS리테일 주가, 49,000원 목표가 제시! 계속되는 시장의 관심에 주목해보자! (DB금융투자 리포트 GS홈쇼핑) (0) | 2021.06.29 |

| 지에스리테일주가 60,000원 간다! GS리테일 합병 기대되는 시너지 효과 (GS홈쇼핑 한화투자증권 리포트) (1) | 2021.06.29 |