안녕하세요. 슈퍼문입니다. 저는 과거에 모두가 은행주를 쳐다보지 않을 때 일부 매수를 해서 수익을 얻은 적이 있습니다. (물론, 큰 수익을 내지는 못했지만요.)

신한지주 배당금 지급일, 신한지주 주가, 소소한 수익

안녕하세요. 초보 투자자, 3억 자산을 목표로 달려가고 있는 슈퍼문입니다. 오늘은 최근 신한지주 배당금이 입금이 되어서 이 소식을 공유해보려고 합니다. 신한지주 은행은 이익 규모로 kb다음

supermoon94.tistory.com

그 이후, 금리 인상에 대한 이슈로 인해서 은행주들의 주가가 큰 폭으로 상승을 했는데요. 그럼에도 불구하고 아직까지 저평가되어 있는 국면이고 돈도 아주 잘 벌고 있습니다.

카카오뱅크나 케이뱅크는 기존 은행이 아닌 디지털 은행이라는 이유 만으로 엄청난 밸류에이션을 받고 있죠. 향후 몇년이 지나면 금리 인상은 당연히 시행될 것이고 그 과정에서 돈을 잘 벌고 있는 은행들은 더 돈을 잘 벌게 될텐데요. 관심을 가지고 있는 지방 은행 중 한 곳인 DGB금융지주의 리포트가 나와 리뷰해보도록 하겠습니다.

일단, 현재는 배당주투자로 차이나모바일에 방점을 찍고 투자를 하고 있지만, 기회가 된다면 포트폴리오에 제일 저평가된 은행주도 하나 넣어볼까 해서 리포트를 살펴보고 있습니다.

하나금융투자에서 발간된 리포트이고 목표 주가는 12,500원 입니다.

최근 많이 올랐던 은행 섹터들은 최근 조금씩 하락하는 모습을 보여주고 있는데요. DGB 금융지주는 주가가 9천원, 시가 총액은 1.5조원으로 목표주가와는 30% 정도 차이가 있네요.

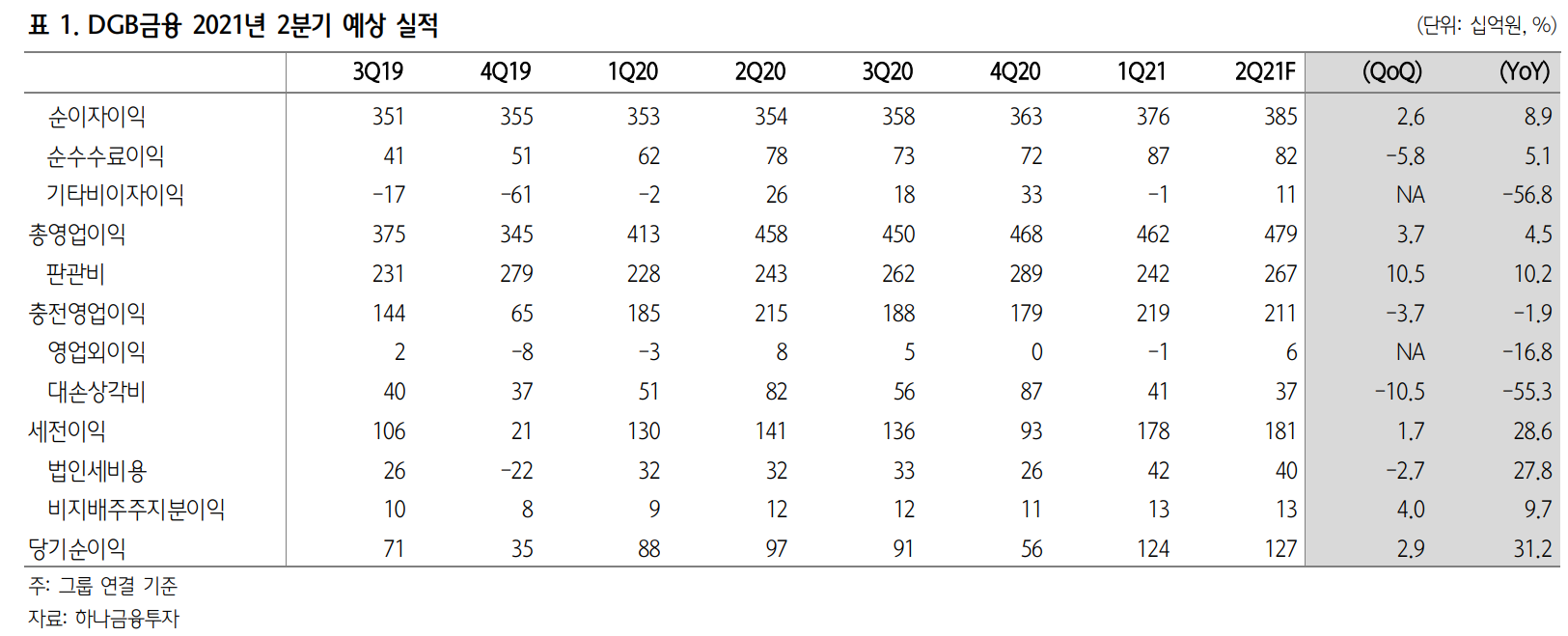

- 2분기 추정 순익은 전년동기대비 31.2% 증가한 1,270억원으 로 컨센서스 큰폭 상회 예상.

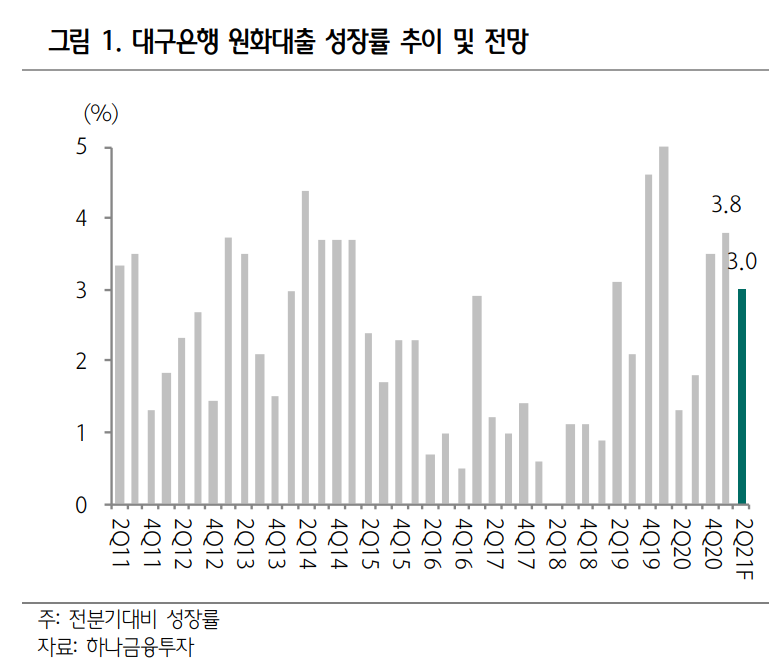

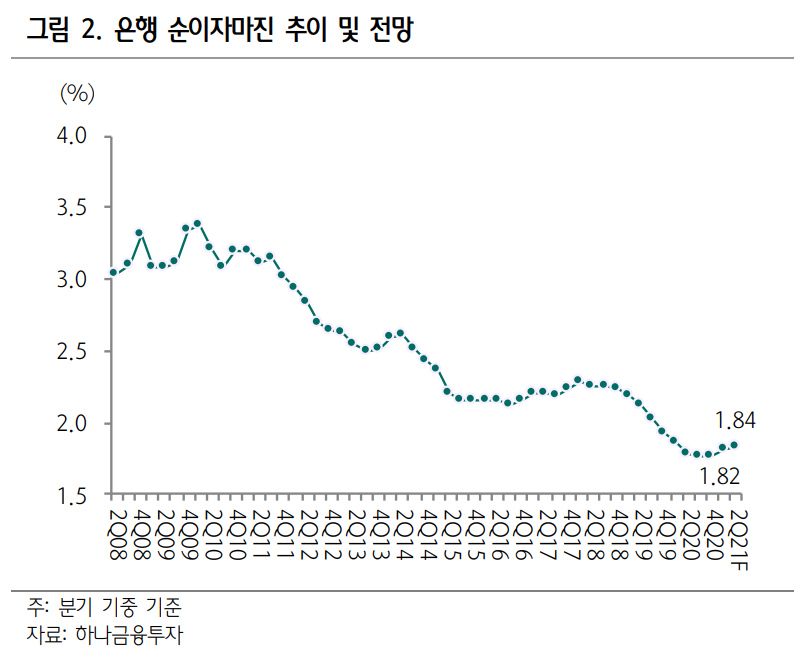

- 2분기 대출성장률이 3.0%로 은행 중 가장 높아 고성장이 지속되고, NIM(Net Interest Margin 순이자마진)이 2bp 추가 상승하면서 이자이익이 전년동기대비 9% 가까이 증가하는데다 PF대출 증가와 하이투자증권 실적 호조로 비이자이익도 상당폭 개선될 것으로 예상.

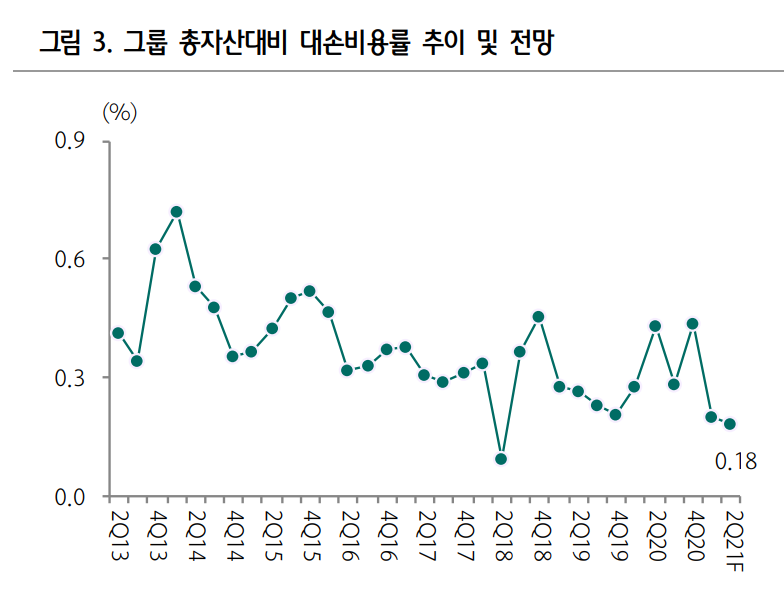

- 대손비용이 370억원 내외로 낮아지면서 총자산대비 대손비용률이 약 0.18%로 시중 은행 수준까지 하락하는 점도 호실적에 크게 기여. 물론 이처럼 낮은 대손비용에는 70억원 내외의 일회성 충당금 환입 요인이 있기는 하지만 상각 관련 추가 충당금 등까지 감안시 건전성 개선 추세 본격화로 경상 대손비용이 낮아지고 있는 상황 으로 판단.

- 2분기 추정 순익 1,270억원에는 매년 연말에 발생 하는 명예퇴직비용 중 일부인 100억원까지 선반영된 수치임. 올해 추정 순익은 약 3,950억원으로 4,000억원에 육박할 전망

그러니까 순이익이 크게 증가할 것 같다. 대출성장률이 은행 중 가장 높고, 순이자마진이 늘어났고 대손충당금(비상을 위해 손실로 쟁여두는 비용)도 줄어든다. 구미가 아주 땅기는 리포트라는 생각이 들었습니다. 시가 총액이 현재 1.5조원인데 4,000억원의 수익이 기대된다라...

- 지난 2년 동안 가계 대출 비중을 확대하는 전략적 행보를 보여 왔음.

- 대구은행은 특히, 기업대출 중 변동금리대출 비중이 95.4%에 달하고 이 중 90%가량이 3개월과 12개월 국채와 은행채 금리에 연동되어 있다는 점에서 단기금리 상승에 순이자마진에 미치는 긍정적 영향이 가장 큰 은행.

리포트에서는 대구 은행이 가계 대출 비중을 확대하는 전략을 취했고(이는 장기적으로 문제가 발생할 소지도 있을 수 있겠네요.) 변동금리대출 비중이 많아 금리가 오르면 이자마진이 늘어난다.

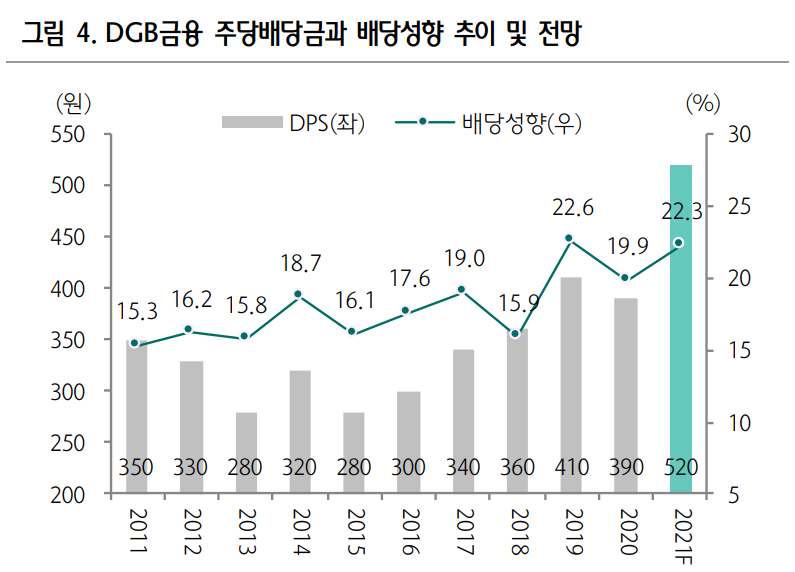

올해 20% 가량의 증익이 예상되고, 배당성향도 최소 22%대로 상향될 것으로 기대되는 만큼 2021년 추정 DPS는 520원으로 전년대비 33.3% 증가 예상. 기대배당수익률은 5.8%로 은행 평균인 5.4%를 상회해 배당매력도 양호. 비중확대 전략 권고

기대배당수익률을 5.8% 높은 수준으로 기대되고 있습니다. 배당주로도 손색이 없네요.

올해 대출성장률은 3.0%로 예상.

은행순이자마진은 계속해서 하락하다가 이제 막 고개를 들기 시작한 것으로 보이네요. 계속되는 금리 인하 저금리 기조에 있어 은행의 이자마진은 좋지 않았었죠.

대손충당이 적다는 것은 어찌보면 좋을 수도 있겠지만 안좋을 수도 있겠다는 우려가..?

배당성향은 2019년과 비슷하게 10년 중 가장 높은 수준.

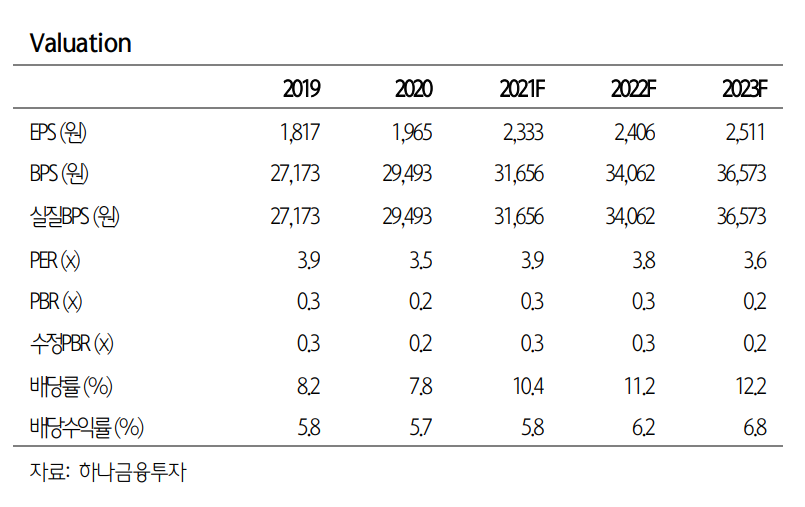

주가 상승에도 불구 PER는 4배 이하 수준.

여유가 되면 지방은행 하나는 일단 들고 가봐야겠는데요. 상당히 매력적으로 보이긴 하는데, 주가는 그만큼 상승을 해줄지...?

<함께 볼만한 글>

신한지주 매수 시작! 배당률 6% 매력적으로 보이다! (FEAT. 신한금융지주 주가)

오리온 주가, 하반기에 원자재가 하락하면? 수혜주는 식품주! (Feat. 돈이깡패당)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| BNK금융지주 주가, 올 10월 금리 인상 전망! 은행은 최대 실적이 예상되!(부산은행 주가) (0) | 2021.06.24 |

|---|---|

| DL이앤씨 HDC현대산업개발 주가 , 저평가된 건설 회사에 주목하자(하나금융투자 리포트) (1) | 2021.06.24 |

| 씨젠 주가, 단기적인 급등은 경계 그렇지만 저평가 국면! 다음 소식은 언제쯤? (씨젠 공매도) (2) | 2021.06.23 |

| 롯데쇼핑 주가, 이미 많이 상승한 주가. 별로 더 상승할 것 같지는 않은데?(IBK 투자증권) (0) | 2021.06.22 |

| 코오롱글로벌 주가, 또 또 또 2075억원 수주했다고? (코오롱글로벌우 주가) (0) | 2021.06.22 |