안녕하세요. 슈퍼문입니다. 오늘은 오리온 관련해서 기업 리포트를 읽어보려고 합니다. 최근, 코스피는 천천히 우상향하는데 종목별로 상승세가 차이가 나기 때문에, 상승률은 많이 안좋으실 것 같습니다. 저도 그렇습니다. 하하;

이제 Fed는 2023년 금리인상을 예고하였고, 곧 테이퍼링(양적완화 종료)도 시작될 전망이죠. 인플레이션은 강하게 나타나고 있고 원자재 값은 하늘을 모르고 치솟고 있습니다. 이러한 현재 금융 시장 상황에서 수혜를 받을 기업은 어디일까? 어디가 돈을 벌 수 있을까?가 우리의 고민이죠.

일단은 식품주에 대한 생각을 하고 있습니다. 최근 인플레이션으로 인해 반짝 상승세를 보이다가 다시한번 하락세를 맞이하고 있는 식품주. 모두의 관심은 떠나가 있죠.

어제 우연히, 돈이깡패당님의 유튜브를 보다가 이러한 이야기를 들었습니다. 원자재 가격은 지금은 하늘높은 줄 모르고 오르고 있지만, 금리 인상이 시작되면 원자재 시장은 항상 급락을 겪었다. 그렇지만, 이미 올려버린 식품의 값은 다시 내릴 수 없으며 이러한 안전마진을 먹을 수 있는 것이 바로 식품주!

그 중에서도 돈이 깡패당님은 식자재나 식품을 B2B로 납품하는 업체가 아니라, B2C로 인플레이션으로 업된 식품의 가격을 곧바로 소비자에게 전가해서 원자재 가격 하락으로 인한 수혜와 인플레이션 두가지를 같이 먹을 수 있는 기업을 매수하자고 했었습니다. 성장주처럼 엄청난 성장세로 인한 주가 상승은 없겠지만, 안전하게 수익을 쟁취할 수 있을 것. 이라는 아이디어인데요.

그 중에서도 제가 관심 있는 오리온의 리포트가 나와서 읽어보겠습니다. 바로 NH투자증권에서 나왔는데요. 요즘, NH투자증권에서 리포트들이 굉장히 좋으고 선구적인 것들이 많이 나오는 것 같은 느낌이 들고 있습니다. 계속해서 공부를 해 나가야 겠어요.

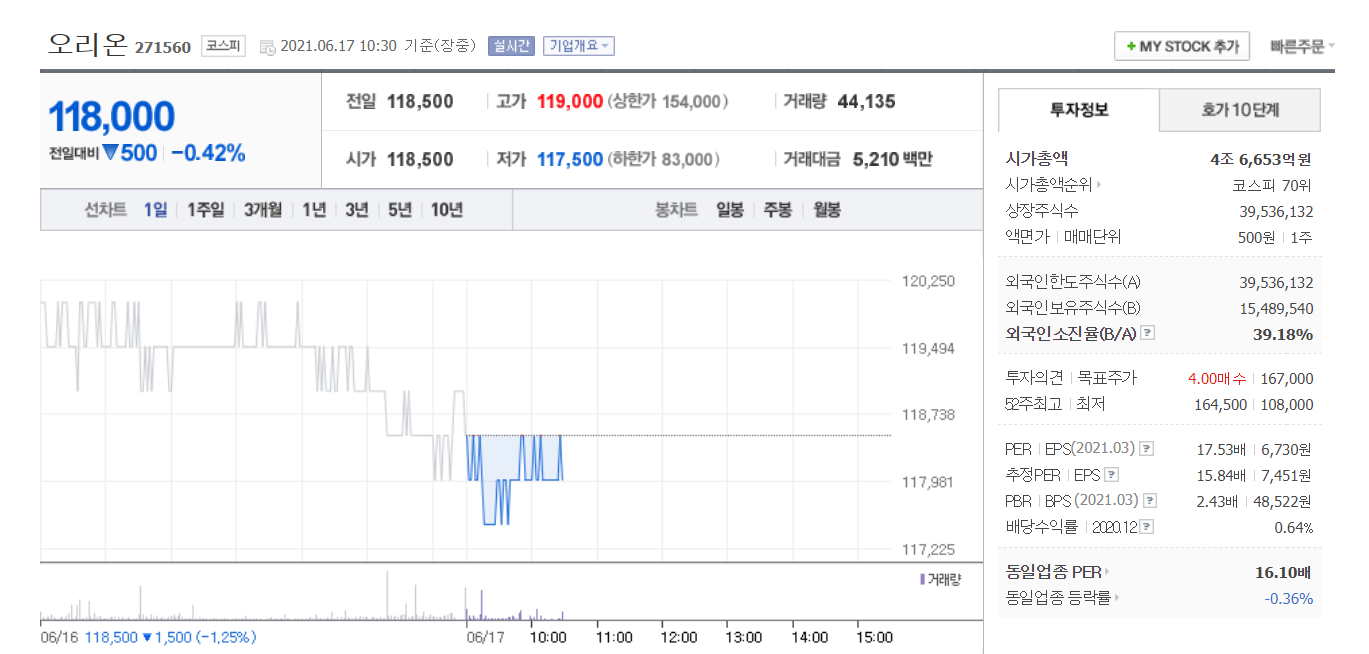

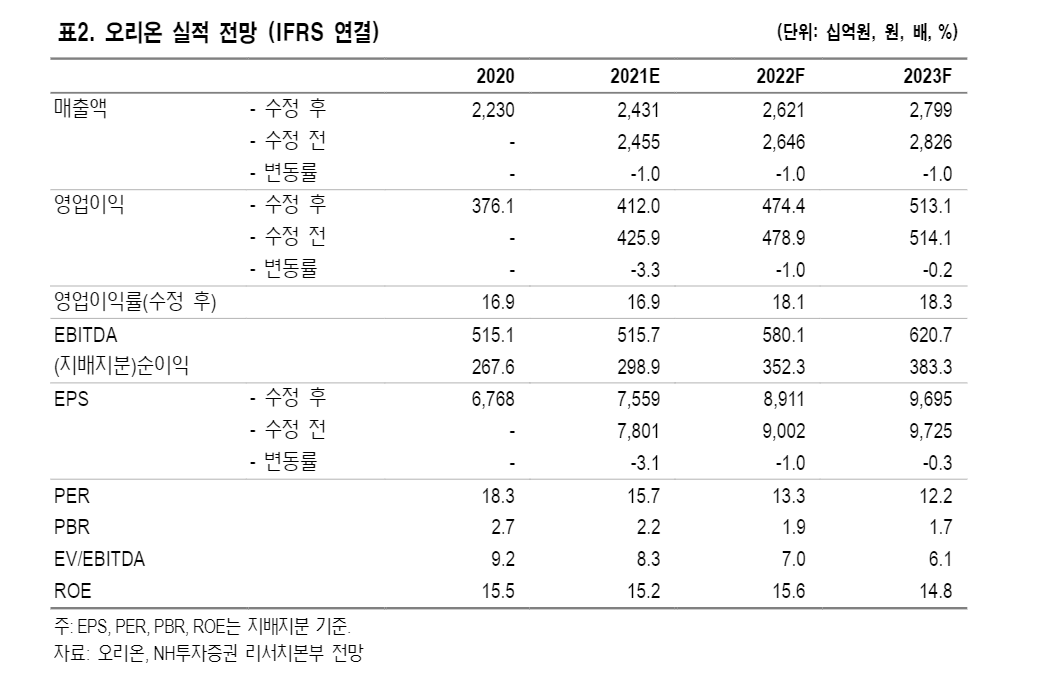

목표주가 175,000원 유지. 현재 주가가 12만원대이니 꽤 괴리감이 있습니다. 현재 시가총액은 4조 6천억원으로, 식품주 중에 대형주이죠.

상반기는 코로나19와 관련된 전년도 역기저 부담이 크게 작용했다. 이는 경쟁 업체들의 생산 및 영업 차질발생에 따른 반사 수혜로서 업종 내 전년도 베이스 부담이 상대적으로 크게 나타났다.

여기에 원재료 단가 상승, 일회성 비용 등이 더해지며 상반기는 전반적으로 어려웠던 시기. 그러나 하반기 실적 모멘텀은 다시 강화될 전망. 법인별 지역 커버리지 확대와 공급 체계 전환 진행을 통해 영업력과 효율성이 상승함.

비용 효율화뿐 아니라 지속 성장을 위한 신제품 출시도 착실히 진행 중. 구조조정과 신제품 출시 효과는 하반기로 갈수록 가시화될 것으로 예상. 한편, 원재료 가격이 작년 하반기부터 상승한 바, 원가 부담 또한 점진적으로 완화될 전망

2021년 상반기는 원재료 가격 상승과 일회성 비용 때문에 어려웠지만, 하반기에는 원재료 가격 하락 효과와 신제품으로 인하여 좋은 이익을 전망하고 있다는 것이 전반적인 내용인데요.

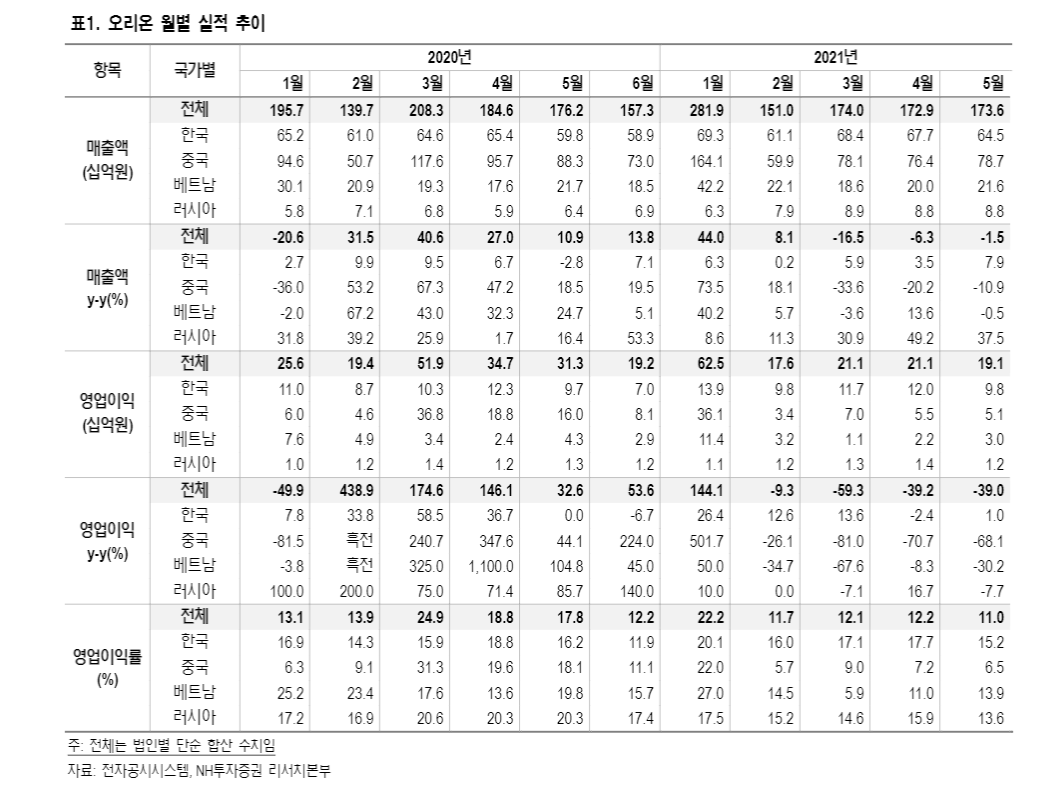

2021년 5월 법인별 합산 매출액 1,736억원(-1.5% y-y), 영업이익 191억원(-39.0% y-y) 기록.

영업이익을 보면 40% 감소로 꽤 많이 감소했음을 알 수 있습니다.

전년도 높은 베이스, 원재료 단가 상승 부담이 지속되는가운데, 공급 체계 전환과 일회성 비용 및 코로나19 재확산 영향으로 부진.

중국법인은 출고 조정이 마무리되었으나 전년도 역기저 부담으로 역성장. 원재료 가격 상승과 TT채널 경소상 전환에 따른 경제보상금(39억원) 발생. 사회보장세 감면혜택(10억원) 차이 등 전반적인 비용 증가.

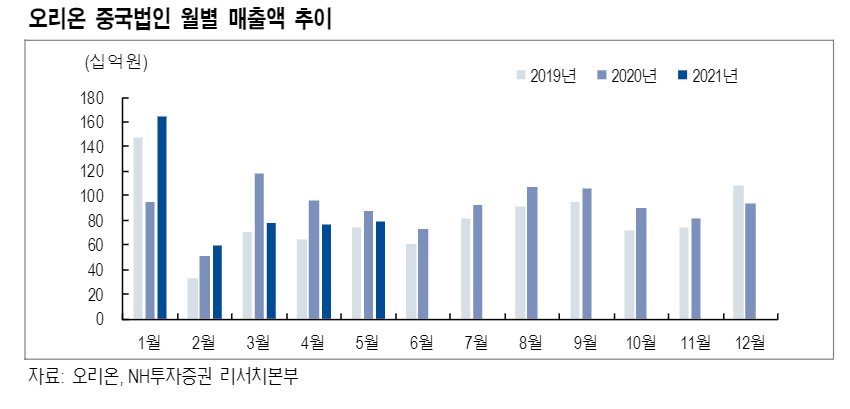

그래프를 보면, 중국 내 2021년 상반기 전반적으로 매출액이 좋지 못한 것을 볼 수 있습니다.

베트남법인 또한 광고비(+2억원 y-y) 및 물류체계 직접화 전환 과정에서의 운반비(+2억원 y-y) 상승. 한편, 한국법인과 러시아법인(현지화 기준 40%후반 성장)은 신제품이 성장을 견인했으며 비용 효율화로 매출원가 부담 일부 상쇄

오리온의 매출액과 영업이익은 계속해서 증가하는 것으로 나타나고 있습니다. 2021년 기준 PER는 15.7배로 꽤 높은 수준임을 알 수 있고, 영업이익은 4200억원대이네요.

오리온은 음식료품의 제조, 가공 및 판매 사업을 영위하고 있는 우리가 모두 다 잘 알고 있는 과자 기업이죠. 주요 제품으로는 초코파이, 초코칩쿠키, 포카칩 등이 있음. 파이제품과 스낵제품으로 높은 시장 지배력 보유. 국내뿐 아니라, 중국과 베트남, 러시아 시장에서도 높은 점유율과 매출 성장을 나타내고 있는 중.

월별 실적 중에서도 특히, 3,4,5월 중국과 베트남 영업이익이 좋지 못하네요. 그리고 중국의 상반기 매출액도 YOY대비 많이 감소했습니다. 원자재 가격에 따른 타격을 많이 받은 모습으로 보입니다.

저는 현재 보유하고 있는 한국가스공사, 코오롱글로벌, 씨젠의 수익이 어느정도 정리 되는데로 식품주를 조금 매집해보려고 합니다. 아무래도 안전한 투자를 추구하고 있는 저로서는 식품주가 현재 가장 매력적인 섹터로 보이는데요. 계속해서 식품주 관련해서 리포트가 나오면 읽어보고, 가장 좋은 기업을 매수해보는 전략을 취하도록 하겠습니다.

<함께 볼만한 글>

만도 물적분할, 왜 갑자기 하는거야? 만도 주가 폭락!(만도헬라일렉트로닉스)

남양유업 주가, 남양유업 3107억원에 팔렸다! 이제 경영 정상화 되나! 앞으로의 주가는? (feat. 한앤컴퍼니)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 바이두 주가, 아폴로 문 자율주행차 2023년까지 3천대 생산한다! (베이징자동차 아크폭스) (0) | 2021.06.18 |

|---|---|

| 코오롱글로벌 주가, 이미 2021년 목표의 64% 달성! 대규모 오피스텔 추가 수주하다! (염승환추천주) (0) | 2021.06.17 |

| LG디스플레이 주가, 2021년 영업이익 최대가 기대된다 (OLED 관련주 IBK투자증권 리포트) (1) | 2021.06.16 |

| 쌍방울 주가, 이스타항공 인수 단독 입찰 왜 쌍방울은 이스타항공을 사려는 걸까? (광림 주가) (0) | 2021.06.15 |

| 매매의기술 박병창 지점장, 씨젠의 핵심은 기술력이다. (자이앤트tv) (0) | 2021.06.15 |