안녕하세요. 슈퍼문입니다.

하반기에 좋은 유망 섹터로 OLED가 꼽히곤 하는데, 대장주인 LG디스플레이가 움직이지 않고 궁금해서 리포트를 읽어보려고 합니다. 이번 리포트는 IBK투자증권에서 발간했으며, 오늘자 따근따끈한 리포트 입니다.

현재 LG디스플레이의 시가총액은 약 8조원대로, 3년 차트를 보면 많이 상승하긴 했네요. 최근에는 더 반등했었다가

다시 하락한 모습입니다. 그렇다면, LG디스플레이는 현재 어떤 상황일지 리포트를 읽어보겠습니다.

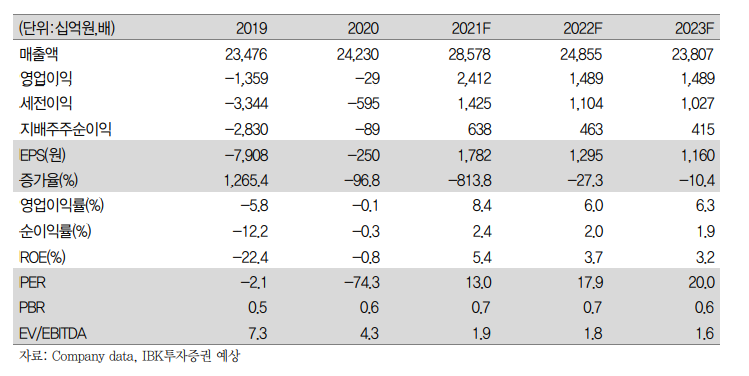

LG디스플레이의 2021년 2분기 매출액은 7조 350억원(전분기 대비 2.2%증가)으로 예상한다. 2021년 2분기 영업이익은 1분기와 크게 다르지 않을 것으로 예상한다.

- LCD 패널 가격 상승으로 LCD 패널의 수익성은 1분기 대비 높아질 것으로 예상.

- 대형 OLED도 물량 증가로 가동률이 상승하면서 수익성이 소폭 개선되어 1분기 대비 적자 규모는 축소될 것으로 추정.

- 다만 P OLED는 물량 감소에 따른 고정비 비중 상승으로 1분기 대비 영업적자 규모가 커질 것으로 예상.

수익성 확보에 가장 중요한 변수인 LCD TV 패널 가격의 상승세가 지속될 것으로 예상한다.

일부 전망 기관은 7월부터 LCD TV 패널이 보합세로 전환할 것으로 예상 하고 있지만 IT 패널 가격 상승세는 유지될 것으로 예상하고 있다. 급격한 가격 하락이 동반되지 않는다면 안정적 영업이익을 확보할 수 있을 것으로 기대한다. 이와 함께 OLED 부문의 수익성은 점차 개선될 것으로 예상한다.

목표 주가는 33,000원으로 제시했으며, 약 45%의 상승여력이 있다고 보여집니다. (리포트 상)

2021년 영업이익이 2.4조 원을 상회할 것으로 예상하고, LCD 패널 가격 상승세가 2021년 3분기까지 지속될 것으로 기대하고, P AMOLED 신규 라인의 양산으로 출하 규모가 안정적으로 증가하 면서 2021년에는 영업흑자 전환이 가능할 것으로 기대하고, 대형 OLED 신규 라인 가동으로 외형 성장의 발판이 마련되었고, 초기 비용구조 악화는 생산 효율성으로 빠른 시일 내에 극복할 수 있을 것으로 기대하고 있음.

2021년에 반짝 영업이익이 2조 4천억원대로 증가했다가, 2022년 2023년에는 다시 하락하는 것으로 보이고 있네요.

2021년의 디스플레이가격으로 좋은 실적을 거두고 그 이후에는 하락세를 보일 것으로 예상합니다.

LCD 패널 가격 상승세는 2021년 3분기까지 유지될 것으로 전망한다. 수요에 비해서 공급이 부족한 상황이 지속될 것으로 예상한다.

- 병목현상이 심했던 유리기판, 편광필름은 하반기에 진입하면서 수급 상황이 개선될 것으로 기대한다.

- 가격에서 가장 중요한 변수가 수요인데 TV, 모니터, 노트북 순으로 수요의 강도가 낮은 것으로 보인다.

-> 3분기부터는 TV 패널 가격은 보합세로 전환할 것으로 전망한다.

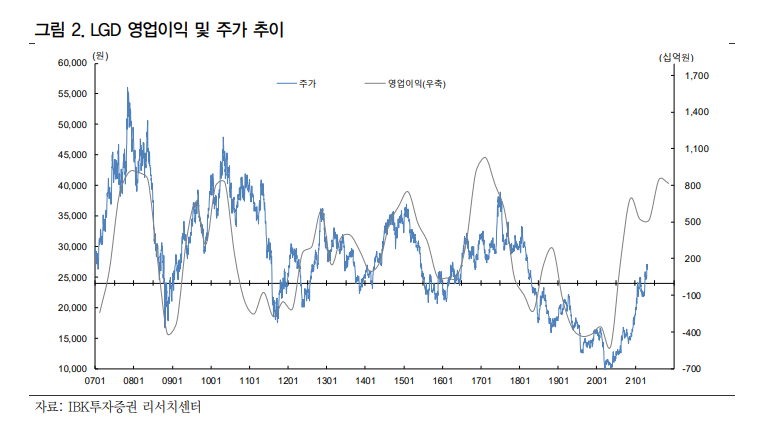

주가와 영업이익 차트를 보면, 영업이익 대비 주가가 크게 벌어져 있는 상태임을 볼 수 있네요.

생산능력은 월간 14만장을 상회하는 수준인데 광저우 라인 추가 가동으로 30K/월이 3분기 중에 추가될 것 으로 예상한다. 이를 고려하면 2021년 출하는 800만대를 상회할 것으로 기대한다.

관심종목으로 지켜봐야겠습니다.

<함께 볼만한 글>

금호석유 주가, JP모건은 팔아라! 하나금융투자는 사라! 누가 이길까? (금호석유우 배당 12%)

만도 물적분할, 왜 갑자기 하는거야? 만도 주가 폭락!(만도헬라일렉트로닉스)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 코오롱글로벌 주가, 이미 2021년 목표의 64% 달성! 대규모 오피스텔 추가 수주하다! (염승환추천주) (0) | 2021.06.17 |

|---|---|

| 오리온 주가, 하반기에 원자재가 하락하면? 수혜주는 식품주! (Feat. 돈이깡패당) (0) | 2021.06.17 |

| 쌍방울 주가, 이스타항공 인수 단독 입찰 왜 쌍방울은 이스타항공을 사려는 걸까? (광림 주가) (0) | 2021.06.15 |

| 매매의기술 박병창 지점장, 씨젠의 핵심은 기술력이다. (자이앤트tv) (0) | 2021.06.15 |

| 바이두 주가, 아폴로 프로젝트 연구원과의 인터뷰 5년 내 자율주행차 100만대 다닌다! (자율주행 관련주) (0) | 2021.06.14 |