슬슬 우리나라부터 연내 금리인상 분위기가 솔솔 불고 있습니다.

이주열 총재는 24일 물가안정목표 운영상황 설명회에서 "연내 늦지 않은 시점에 통화정책을 질서 있게 정상화할 필요가 있다"고 밝혔다.

네 이미 이주열 총재는 연내 금리 인상을 미리 선포했다고 봐야겠죠.

현재 경제계에서는 올해 10월 0.25%포인트 인상이 우선 단행되고 내년 1월 또는 2월에 추가로 0.25%포인트 인상이 뒤따를 것이라는 전망이 나오고 있습니다.

그러면, 은행주들은 수혜를 입을까? 안좋을까? 수혜를 입는다면, 이미 주가에 반영되어 있을까? 아닐까?

저는 지방은행들이 은행들 중에 가장 저평가되어 있고, 시가총액이 작기 때문에 의미 있는 움직임을 보여줄 수 있을 것이라 생각하고 주시하고 있습니다. 오늘은 BNK금융지주의 리포트가 나와서 이를 읽어보겠습니다. 얼마 전 하나금융투자에서는 DGB금융지주(대구은행)의 리포트를 발간했었죠. 그이어 다음날에 바로 부산은행의 리포트를 발간했네요.

DGB금융지주 주가, 금리가 상승하면 돈을 너무 잘 벌거라고? (대구은행 주가)

DGB금융지주 주가, 금리가 상승하면 돈을 너무 잘 벌거라고? (대구은행 주가)

안녕하세요. 슈퍼문입니다. 저는 과거에 모두가 은행주를 쳐다보지 않을 때 일부 매수를 해서 수익을 얻은 적이 있습니다. (물론, 큰 수익을 내지는 못했지만요.) 신한지주 배당금 지급일, 신한

supermoon94.tistory.com

연초에 비해 은행들의 주가는 많이 오르긴 했습니다. 그러나, 그럼에도 불구하고 이번 해에 예상되는 이익들은 놀라운 수준으로 보이는데요.

연초급등했다가 다시 조정을 맞은 BNK금융지주의 주가는 금리 인상 예상 소식에 힘입어 꿈틀꿈틀 하고 있습니다.

BNK금융에 대한 투자의견 매수, 목표주가 11,000원을 유지. 현재 주가에서 45%나 차이가 나네요.

- 2분기 추정 순익은 전년동기대비 21.5% 증가한 2,100억원으로 어닝서프라이즈를 시현했던 1분기보다도 상당폭 증익 되면서 컨센서스를 대폭 상회할 전망.

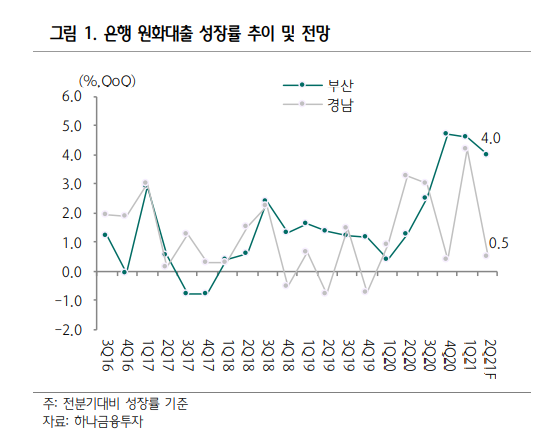

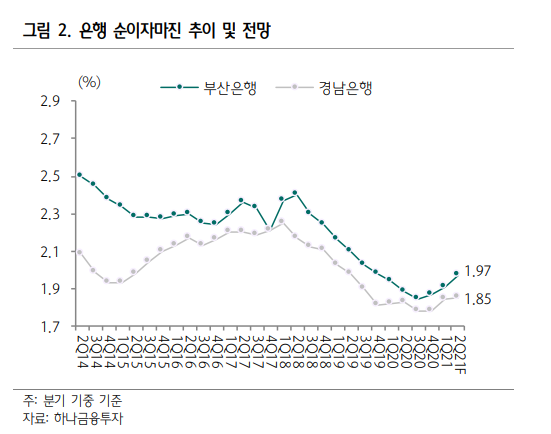

- 부산과 경남 양행 합산 2분기 대출성장률이 2.5%에 달하고 양행 합산 NIM(순이자마진)도 4bp 추가 상승해 순이자이익이 전년동기대비 12.2%나 급증하는데다 1분기에 700억원을 상회했던 PF수수료이익이 2분기에도 지속 되면서 핵심이익 개선 추세가 이어질 것으로 추정.

- 여기에 1분기에 발생했던 경남은행 거액 부실에 따른 충당금 증가 요인과 코로나 추가 충당금 등이 소멸되면서 2분기 그룹 대손비용은 900억원을 하회할 전망. 또한 2분기에는 내부등급법 변경 승인에 따라 자본비율도 220bp 이상 상승할 것으로 보여 1분기 중 호실적 시현 속에서도 다소 아쉬웠던 대손비용 증가와 자본 비율 하락이라는 취약점이 일거에 해소될 수 있을 것으로 판단

*여기서 내부등급법이란 금융당국의 허락 하에 각 금융사들이 자신의 과거 경험을 토대로 위험자산을 나름대로 유리하게 계산하는 방식

역시, BNK금융지주도 동일하게(물론 다른 은행들도 동일할 것이라 생각됩니다.) 대출성장률이 높았고, 금리상승으로 인한 순이자마진 상승. 대손충당금 감소.가 나타나고 있습니다.

부산,경남은행들의 대출이 2020년 1분기부터 초급증. 금리인하를 결정하면서, 부동산 폭등기와도 연결이 되죠. 고로, 금번 부동산 상승은 공급 부족뿐만 아니라 대출로 인한 증가도 한몫 크게 차지하고 있다는 것.

- 부산은행 2분기 대출성장률은 약 4% 내외로 상반기에만 9%에 가까운 성장을 보임.

- 3개 분기 연속 4%를 상회할 전망. 지역 부동산 호황으로 주택담보대출이 급증하고 있는데다 지역 경기 개선에 따라 기업대출 증가율도 빠르게 회복 중.

- 고성장에도 불구하고 작년 3분기를 기점으로 NIM이(순이자마진) 오히려 급상승 하고 있는데 이는 규제 영향으로 인한 업계 전반의 가계대출금리 상승과 은행측의 기업대출금리 re-pricing 정책, 여기에 저원가성 수신도 급증하고 있기 때문. 부산은행 NIM은 1분기 4bp 상승에 이어 2분기에도 약 6bp 추가 개선될 것으로 추정

부산도 집값이 폭등하며, 대출이 크게 늘어났네요. 단기적으로는 은행의 수익이 좋아지겠지만 장기적으로 봤을 때는 별로 좋지 않겠다라는 생각이 듭니다. 역시, 단기로 수익을 먹고 나와야겠습니다.

- 지난해와 올해 1분기에 BNK금융은 코로나 추가 충당금을 각각 1,465억원과 104억원 추가 적립한데다 중소기업∙소상공인 코로나 금융지원 원금상환유예액은 약 5,400억원 수준이고, 이자상환유예액은 280억원(원금 기준)에 불과할 정도로 낮아져 코로나 금융지원 유예가 9월에 종료된다고 해도 건전성 악화 폭은 크지 않을 전망.

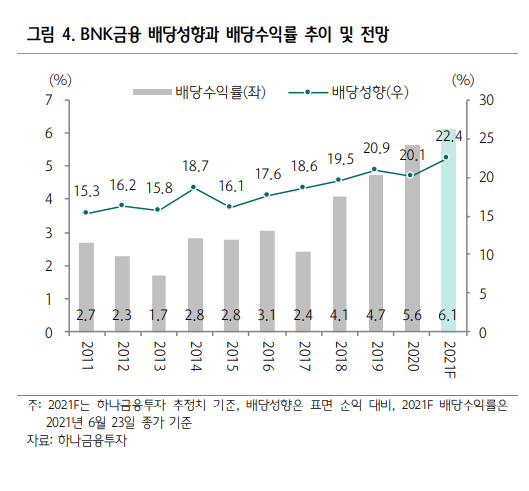

- 대형조선사 수주 급증에 따른 조선기자재업체 낙수 효과까지 감안시 대손비용 하향안정화 추세는 지속될 듯. 올해 연간 추정 순익은 6,530억원으로 주당배당금 은 450원 예상. 기대배당수익률은 6.1%로 6%를 상회할 전망

현재 BNK금융지주의 시가총액이 2조 5천억원인데, 순이익만 6500억원을 벌어들일 전망이며, 배당률은 6%이상으로 아주 짭잘해보입니다.

DGB금융지주 아니면 BNK금융지주 중 하나는 한번 들고가 볼 수도 있겠네요.

금리 인상 전에 매수, 금리 인상 후에 매도한다면 과연 수익을 얻을 수 있을지?

<함께 볼만한 글>

신한지주 주가, 신한지주 배당금, 유상증자 이후가 기회가 될 수도 있다!(신한지주 유상증자)

차이나 모바일 배당금 입금, 경제적 자유를 위한 월배당 구조 만들기!(중국 통신 대장주)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 바이두 주가, AI반도체칩 부서를 분사한다! 2조 3천억원대 자회사 분할 호재(리옌 홍) (0) | 2021.06.27 |

|---|---|

| BGF리테일 주가, GS리테일과 한판 붙자! 곧 성수기 시즌 편의점업계 누가누가 이길까? (GS홈쇼핑 합병) (0) | 2021.06.25 |

| DL이앤씨 HDC현대산업개발 주가 , 저평가된 건설 회사에 주목하자(하나금융투자 리포트) (1) | 2021.06.24 |

| DGB금융지주 주가, 금리가 상승하면 돈을 너무 잘 벌거라고? (대구은행 주가) (0) | 2021.06.23 |

| 씨젠 주가, 단기적인 급등은 경계 그렇지만 저평가 국면! 다음 소식은 언제쯤? (씨젠 공매도) (2) | 2021.06.23 |