제가 관심있게 투자 중인 바이두의 2분기 실적 발표가 있었습니다.

10개 분기 만에 적자를 발표해서, 주가가 3%정도 급락하고 그 이후에도 계속해서 하락하는 모습을 보여주고 있는데요. 관련해서, 어떤 내용들이 발표되었는지 알아봐야겠죠? 하나금융투자에서 바이두 실적 관련 리포트를 발간해서 같이 살펴보겠습니다.

1분기 실적은 미래에셋증권의 리포트와 같이 살펴봤었는데요.

바이두 주가, 1분기 실적 어닝 서프라이즈, 점점 실체화되는 바이두의 성장성!!

바이두 주가, 1분기 실적 어닝 서프라이즈, 점점 실체화되는 바이두의 성장성!!

안녕하세요 3억 자산을 목표로 하고 있는 투자하고 있는 슈퍼문입니다! 저는 앞으로 향후 5년 이내 3배 이상 성장할 기업으로 중국 내 자율주행 및 AI 1위 기업인 바이두를 탑픽으로 정해놓고 있

supermoon94.tistory.com

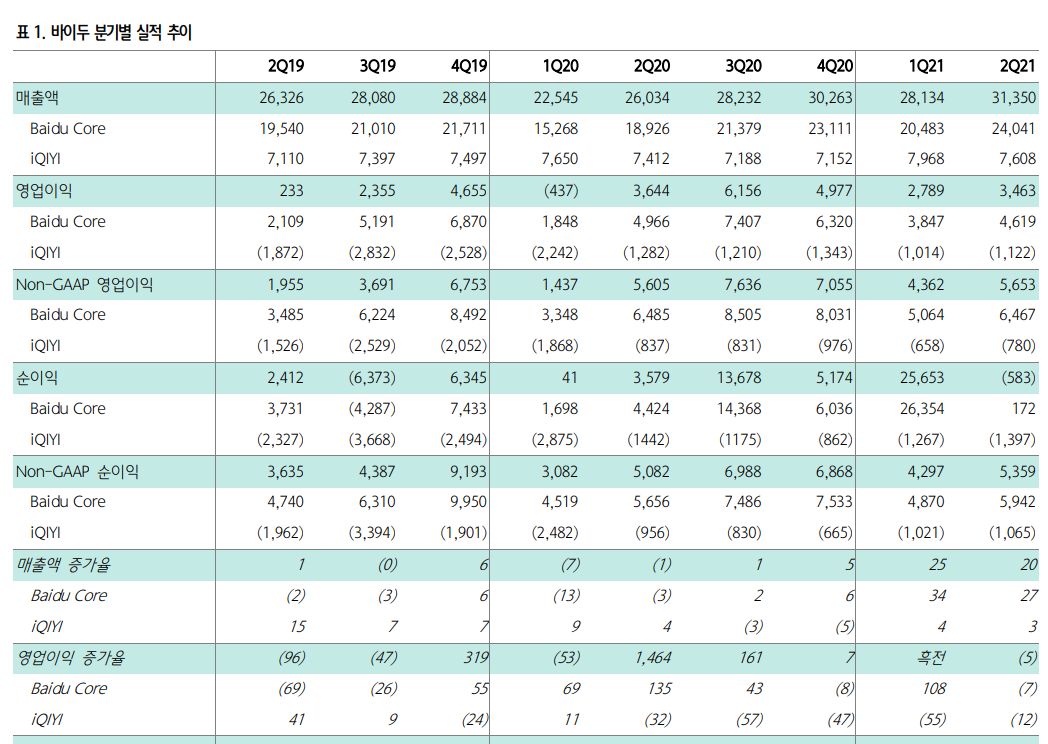

바이두의 2분기 매출액은 313.5억위안(YoY +20%), 조정 순이익은 53.6억위안(YoY +5%)으로 컨센서스를 각각 1%/17% 상회했 지만, GAAP 기준 순손실이 5.8억위안을 기록.

바이두가 지분 투자한 콰이쇼우 주가가 2월 고점 대비 50% 이상 조정받으며 평가손실 36억위안이 반영되었기 때문이다.

콰이쇼우는 중국의 틱톡의 뒤를 잇는 2등 숏폼 영상 플랫폼 기업입니다. 최근 중 관영매체에서 영상 스트리밍 플랫폼에 대한 비판을 하면서 주가가 크게 급락했죠. 400HKD에 달했던 주가는 현재 80HKD로 대폭락했습니다. 어찌됬든 간에, 바이두의 사업적인 문제는 아니고 투자 관련 문제이니... 콰이쇼우가 망하지만 않는다면 괜찮다. 라는 생각이고.

일단 중국 정부 리스크에 대해서는 계속해서 관심을 기울여야겠죠.

사업부문별로 코어 매출액은 240억위안(YoY +27%), 아이치이 매출은 76억위안(YoY +5%).

코어 매출의 79%를 기여한 온라인 광고 사업은 전분기 YoY +27%보다 둔화된 190억위안(YoY +18%) 기록. 2분기 대비 완만한 성장세를 보인 이유는 1분기 대비 높아진 기저 영향 때문이다. 비광고 사업(코어 매출 내 비중 21%)은 클라우드 성장과 스마트 스피커 샤우두가 판매량 1위 기록 등 AI 기술이 적용된 하드웨어 판매 호조로 지난 분기 YoY 71%에 이어 YoY 80% 고성장을 지속했다. (클라우드와 샤우두가 엄청난 고성장을 지속 하고 있네요.)

바이두는 올해 2분기까지 로보택시 서비스인 '아폴로 고 (Apollo Go)' 서비스 지역을 4개 도시로 확장했으며, 운영횟수는 4.7만회로 QoQ 200% 성장. 주행거리는 1,000만 킬로미터에 달함. 그리고 향후 2~3년 내 로보택시 서비스 지역을 30개 도시로 확대할 계획이다. 올해 6월 발표한 5세대 로보택시 차량은 주행 거리 당 비용을 이전 버전 대비 60% 절감했으며, 지난 4세대도 비용을 62% 절감해 빠른 속도로 비용 절감을 이뤄내고 있어, 2025년까지 운전자가 운행하는 기존 택시보다 낮은 준으로 운행 비용을 낮출 수 있을 것이라고 전망 중.

현재 바이두의 L4급 자율주행기술은 주행거리 750만 마일(YoY +152%)을 돌파. 다만, 구글의 자율주행차량 프로젝트 '웨이모'는 2020년기준 2,000만 마일(3,200만 킬로미터) 주행 경험을 기반으로 주간 1,000~2,000회 Waymo One(자율주 행 호출 서비스)를 제공하는 것을 감안하면 아직은 격차가 있는 상황.

바이두는 3분기 총 매출액 가이던스로 306억위안~335억위안 (YoY +8%~+19%, QoQ -3%~+7%), 코어 매출액 성장률 YoY +9%~+20%을 전망했다. 3분기 정부 규제 강화와 코로나19 재확산에 따른 경기 불확실성을 감안하여 다소 보수적으로 제시했다. 다만, 총매출의 상당 부분을 차지하고 있는 온라인 광고 매출 회복에 따라 전사 매출은 전년도 역성장에서 올해 19%로 회복이 전망된다.

바이두의 아이치이(중국 넷플릭스)는 2019년 대비 적자가 많이 줄었으나, 그래도 아직 적자를 보여주고 있네요.

아이치이가 제대로 뭔가를 보여준다면, 바이두는 또 한번의 리레이팅을 받을 수도 있을 것 같습니다.

바이두의 2021년 예상 PER는 16.5배 수준이네요.

바이두의 주가는 잠깐 빛을 발했다가 다시 한번 긴 하락을 보여주고 있습니다.

어찌됬든, AI와 자율주행부문, 클라우드 쪽 성장은 계속 나타날 것이라 생각하기 떄문에 꾸준히 감사하게 모아가도록 하겠습니다.

<함께 볼만한 글>

홍콩항셍지수 폭락 왜? (바이두 알리건강 차이나모바일 주가 폭락)

바이두 주가, 2021년 중국 스마트 커넥티드카 최신 트렌드 칼럼 속 선두 주자 (지두자동차)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 알테오젠 주가, 미국 대형 제약사 머크 항암제 키트루다에 알테오젠 기술이 들어갔다고? (현대차증권 리포트) (0) | 2021.08.26 |

|---|---|

| GS리테일 주가, 코스피/코스닥 연일 폭락장. 기관, 연기금 강하게 매수. 이미 전저점까지 내려왔다? (하이투자증권 리포트) (1) | 2021.08.20 |

| 차이나모바일 주가, 5G 가입자 수 증가 속에서 몇년 만에 가장 높은 매출 발표하다! (중국통신대장주) (0) | 2021.08.15 |

| 덕산테코피아 주가, 2차 전지 쪽에도 사업을 진출한다고? (키움증권 리포트) (1) | 2021.08.14 |

| 알테오젠 주가, 제 2의 삼성바이오로직스, 셀트리온이 될 수 있을까? (현대차증권 리포트) (0) | 2021.08.13 |