안녕하세요. 슈퍼문입니다. 최근 흐름이 아주 좋은 종목 중에 덕산테코피아가 있습니다. 신고가 영역에서 계속해서 머물러 있는데요. OLED쪽 기업들의 주가가 좋아서 오르는구나. 하고 지켜보고 있었습니다.

그런데 최근 신고가 영역임에도 강한 매수세와 함께 15% 상승했습니다. 이후 주가가 하락하지 않고, 약보합 정도에 머물렀는데요. 6월달 18,200원 정도였던 주가는 현재 32,500원으로 크게 상승했습니다. 5일선과의 이격도 크게 벌어진 모습인데요. 아주 강한 상승 흐름이라, 관련하여 키움증권의 최근 발간된 리포트를 살펴보겠습니다.

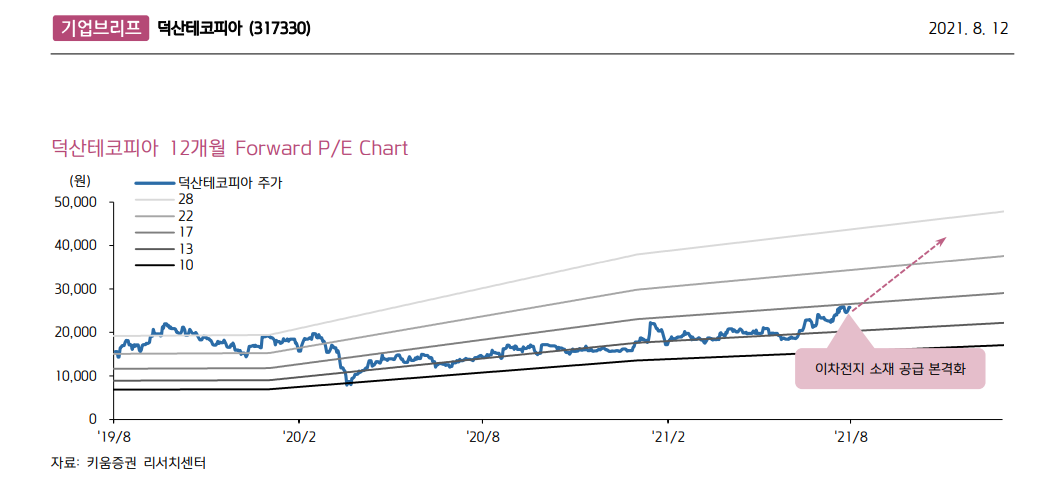

8월 12일자 리포트인데요, 키움증권에서는 덕산테코피아의 목표주가를 최근 상향했습니다. 목표주가 40,000원으로 상향했는데요. 덕산테코피아의 현재 시가총액은 약 6,000억원 수준입니다.

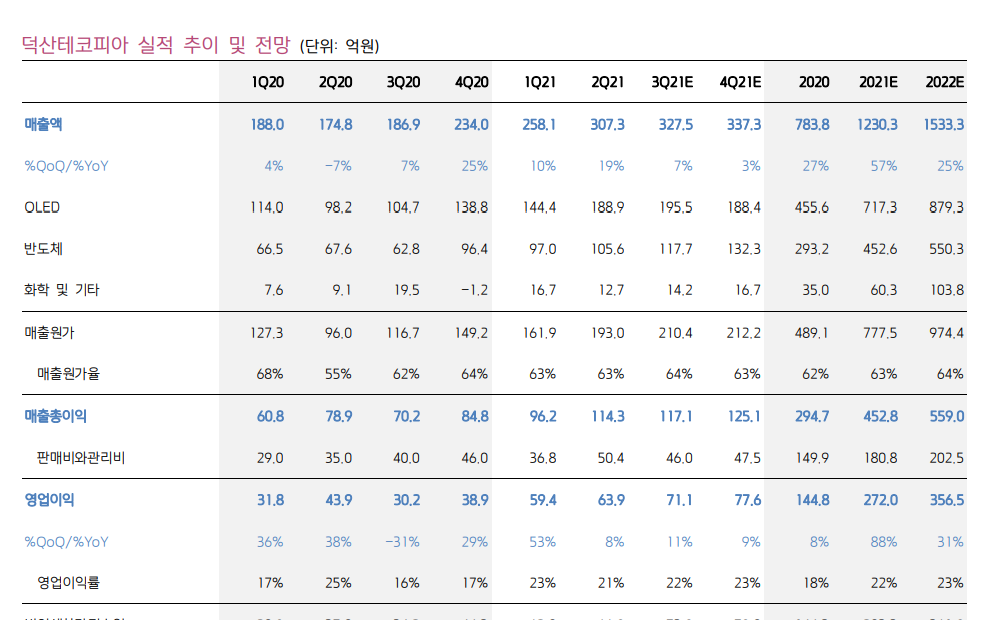

2분기 실적은 매출액 307억원(+19%QoQ, +76%YoY), 영업이익 64억원(+8%QoQ, +46%YoY)으로, 매출액은 시장 기대치를 소폭 상회 했고, 영업이익은 예상치에 부합했다.

OLED 사업부는 3Q21 플래그십 스마트폰 출시와 OLED 노트북 출하 확대를 맞이하여 고객사의 재고 축적 수요가 발생했고, 반도체 사업부는 고객사의 NAND 출하량 증가 효과 및 신규 소재 공급 확대에 힘입어 분기 매출액 100억원을 돌파했다. 한편 영업이익률은 21%로 당사 예상치(23%)를 하회했는데, 이는 ① 신사업 추진에 따른 연구개 발비가 확대되었고, ② 단기종업원급여가 +101%QoQ 증가했기 때문이다. 종업원 급여를 많이 지출했네요.

3분기 실적은 매출액 328억원(+7%QoQ, +75%YoY), 영업이익 71억원 (+11%QoQ, +136%YoY)으로, 분기 실적 성장세가 지속될 전망이다. OLED 사업부는 아이폰과 폴더블 스마트폰 출시 효과가 확대되고, 10월 양산 예정인 QD-OLED 패널용 재고 축적 수요도 나타날 것이다. 역시나 OELD쪽을 좋게 전망하고 있습니다.

또한 전해액 첨가제 첫 양산 공급이 시작되며 이차전지 소재 매출액 발생이 본격화될 것으로 예상된다.

당사가 기대했던 이차전지 전해액 첨가제 공급이 최근 시작됐으며, 향후 고객사 확대와 제품 다변화가 나타날 것으로 전망된다. 이 외에도 내년 납품을 목표로 메모리 및 비메모리향 신규 소재들의 품질 평가를 준비 중에 있고, 일본 업체들이 독과점 중인 PI모노머의 국산화를 추진 중에 있다. 전해액 첨가제 사업은 아직 초기 단계이나, 당사 추정에 의하면 추가 고객사 확보 가능 성과 셀 업체들의 증설 계획 등을 고려 시 동사가 겨냥하는 시장의 규모는 2024년 최소 1,000억원 이상이 될 것으로 전망된다.

OLED 및 반도체 부문이 지속적으로 빠르게 성장하는 모습을 보여주고 있네요. 2021년 영업이익은 145억원, 2022년은 272억원대로 전망하고 있습니다.

특히, 키움증권에서는 이차전지 전해액 첨가제에 대한 기대감을 크게 반영하고 있는 것 같은 뉘앙스의 리포트였습니다.

물론, 주가가 최근 급하게 상승한 감이 없잖아 있지만. 요즘 이차전지 관련주들이 무섭게 상승하는 모습을 보여주고 있기 때문에, (코스피,코스닥이 지속 하락했던 것 과는 매우 대조적) 당분간 좋은 흐름을 보여줄 수도 있겠다 라는 생각이 들었습니다.

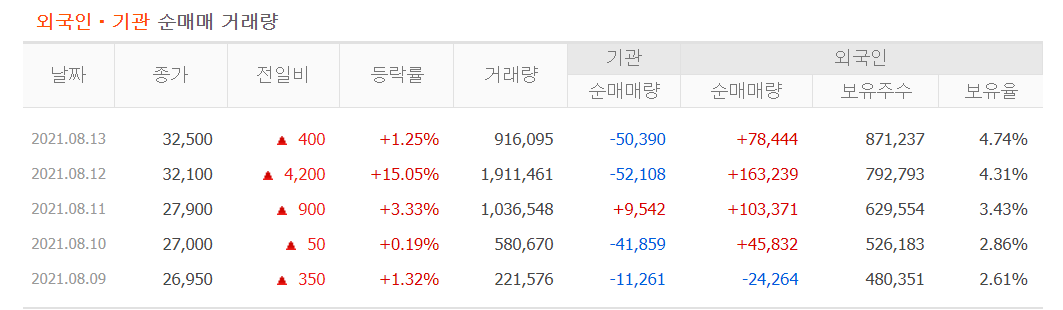

특히, 최근들어 외국인들이 다른 것은 다 매도했는데, 대량으로 덕산테코피아에 매수세가 들어왔네요. 최근 들어 외국인 지분이 급격히 늘었습니다. 물론, 이러다가 또 금방 도망가면서 주가를 내려버릴 수도 있겠지만요.

<함께 볼만한 글>

솔룩스첨단소재 주가, 전지박 동박 OLED 콜라보레이션 하반기를 기대하라 (하이투자증권 리포트)

알체라 주가, 고점 대비 -60% 메타버스 관련주가 아니라고? (알체라 제페토)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 바이두 주가, 2분기 실적 정리 10분기 만에 적자 (하나금융투자 리포트 콰이쇼우 폭락) (0) | 2021.08.15 |

|---|---|

| 차이나모바일 주가, 5G 가입자 수 증가 속에서 몇년 만에 가장 높은 매출 발표하다! (중국통신대장주) (0) | 2021.08.15 |

| 알테오젠 주가, 제 2의 삼성바이오로직스, 셀트리온이 될 수 있을까? (현대차증권 리포트) (0) | 2021.08.13 |

| 에코프로 주가, 적정 주가가 11만원이라고? 왜 상한가를 갔을까? (유안타증권 리포트 에코프로에이치엔 주가) (0) | 2021.08.09 |

| 솔룩스첨단소재 주가, 전지박 동박 OLED 콜라보레이션 하반기를 기대하라 (하이투자증권 리포트) (0) | 2021.08.08 |