최근 신고가를 달성하고 있는 기업 중 2분기 실적이 별로 좋지 않은데도, 주가는 계속 상승 흐름을 타고 있는 솔룩스첨단소재에 대해서 관심이 가서 관련 리포트를 살펴보겠습니다.

DGB금융그룹의 하이투자증권에서 8월 4일에 발표한 리포트로, 목표 주가를 80,000원대로 상승시켰다.

현재 솔룩스첨단소재의 주가는 62천원대로, 시가총액은 1조 9천억원에 달한다. 작은 기업은 아니다.

2분기 실적은 매출액 922억원(YoY: +23%, QoQ: +4%), 영업이익 21억원(YoY: - 82%, QoQ: +418%)을 기록.

부진한 숫자이긴 하나 전지박 사업 개시로 인한 이미 충분히 예견된 일이었다. 지난 4Q20 부터 전지박 설비를 신규 가동하면서 초기 수율 안정화 과정 중 고정비 부담이 증가해 불가피하게 적자가 발생하고 있기 때문이다.

주력 사업인 동박 부문 수익성도 중국 5G 설비 투자 지연으로 인한 범용 제품 비중 증가로 다소 하락했다.

그러나 오랜 기간 동안 동박 기술력을 축적해 온 동사의 전지박 라인 생산 수율과 가동률이 빠르게 안정화되면서 적자폭이 꾸준히 축소되고 있다는 점은 상당히 긍정적이다. 또한 계절적 비수기임에도 불구하고 OLED 소재 주력 고객사인 삼성디스플레이의 수요가 증가했고, 6 월부터 LG 디스플레이 OLED TV 향 HTL 소재 신규 공급이 본격화되면서 첨단소재 부문의 실적 상승세가 나타났다.

하반기에는 전 사업부문에 걸쳐 뚜렷한 개선세를 보일 것으로 전망된다. 전지박 부문은 적자폭이 꾸준히 축소되면서 4Q21 중 흑자전환도 가능할 것으로 보인다. 또한 하반기에 고수익성 제품인 5G 네트워크 장비향 동박 출하가 집중될 것으로 예상된다는 점도 긍정적인 요인이다. 특히 첨단소재 부문은 삼성디스플레이의 아이폰 13, 갤럭시 Z 폴드 3 등 스마트폰 신제품향 중소형 패널 생산과 QD-OLED 양산 본격화, LG 디스플레이의 OLED TV 패널 생산량 확대로 동사의 OLED 소재 수요가 급증할 것으로 예상되어 실적 상승세가 가파를 전망이다. 삼성디스플레이의 QD-OLED 는 휘도, 수명 향상을 위해 3 Tandem 구조를 적용하기 때문에 대당 소재 사용량이 스마트폰용 패널 대비 두께는 약 3 배, 면적은 약 100 배 수준으로 총 300 배 가량 증가하게 된다. 삼성디스플레이향 a-ETL 소재를 독점 공급 중인 동사는 이에 대한 수혜를 온전히 누릴 수 있는 유일한 업체이다. 이를 반영한 3Q21 와 4Q21 영업이익은 각각 117 억원(YoY: +56%, QoQ: +457%), 184 억원(YoY: +611%, QoQ: +57%)을 기록할 것으로 추정된다.

최근 노트PC의 사용량이 급증하면서 OLED쪽 기업들의 주가가 하늘을 날고 있다. 솔룩스첨단소재의 주가에도 그 부분들이 충분히 반영되어 있는 것으로 보인다. 1조 9천억짜리 기업인데, 영업이익이 그렇게 크지는 않다.

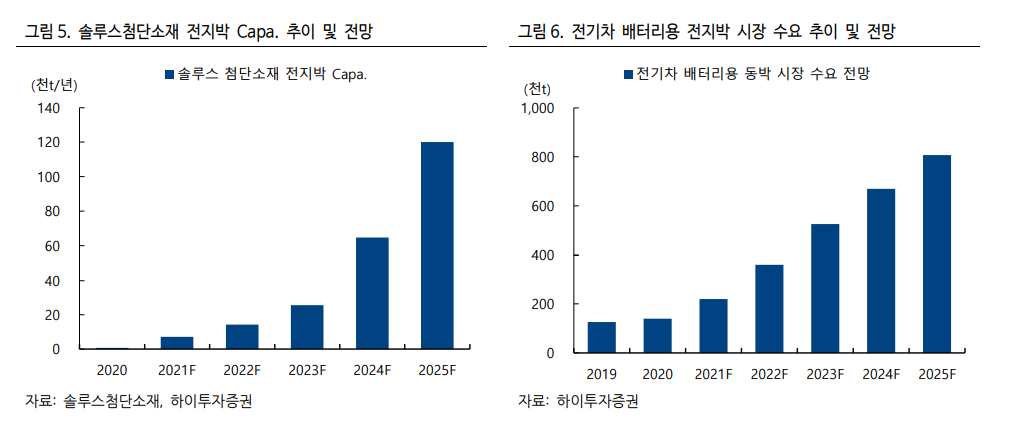

전지박에 대한 매출이 2022년까지 엄청나게 성장할 것으로 예상하고 있다.

전지박은 전기차 핵심 소재. 동박은 5G 통신장비 핵심소재. 첨단사업부문에서는 OLED 소재를 독점으로 공급하고 있다.

전반적으로 사업부의 포트폴리오 구성이 좋다.

바이오는 최근 물적분할을 했다.

한병화 유진투자증권 연구원은 “글로벌 배터리업체들과 완성차업체들이 유럽에서 셀 공장을 대규모 증설하고 있다”며 “핵심소재인 전지박업체는 솔루스첨단소재가 유일해 추가 공급계약 체결이 예상된다”고 말했다.

유럽에서 핵심소재인 전지박업체는 솔루스첨단소재가 유일하다...

솔루스첨단소재는 지난 5월말 도요타통상과 미국시장 진출을 위한 조인트벤처(JV)를 설립하는 양해각서(MOU)를 체결하는 등 미국 증설 모멘텀도 주목된다. 김광진 유안타증권 연구원은 “이번 MOU는 미국 고객향 공급 목적으로 추정된다”며 “기존 전지박 캐파(생산능력) 계획(2025년 9만톤)은 헝가리 투자에 국한된 것인 만큼 Capex 상향과 함께 주가 리레이팅이 발생할 수 있는 요소”라고 설명했다.

일단은 엄청나게 공격적으로 투자하고 있음을 보여 줍니다.

그만큼의 성적이 하반기에 나오게된다면 주가가 또 한번 상승할 수 있겠네요.

2020년 11월부터 약 2배 정도 주가는 상승. OLED쪽 기업들의 주가가 엄청난 기대감으로 계속 상승하고 있는데,

일단은 계속 지켜보고 있습니다.

<함께 볼만한 글>

코오롱글로벌 주가, 저밸류에이션(PER 4.0) / 중장기 지속 성장 / 어닝 서프라이즈 (신한금융투자 리포트)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 알테오젠 주가, 제 2의 삼성바이오로직스, 셀트리온이 될 수 있을까? (현대차증권 리포트) (0) | 2021.08.13 |

|---|---|

| 에코프로 주가, 적정 주가가 11만원이라고? 왜 상한가를 갔을까? (유안타증권 리포트 에코프로에이치엔 주가) (0) | 2021.08.09 |

| 코오롱글로벌 주가, 저밸류에이션(PER 4.0) / 중장기 지속 성장 / 어닝 서프라이즈 (신한금융투자 리포트) (0) | 2021.08.07 |

| GS리테일 주가, 어닝 쇼크 / 외국인 투매 / 또 젠더 갈등 / 목표주가 줄하향 악재 한가득 (유안타 증권 리포트) (1) | 2021.08.05 |

| 엘비세미콘 주가, 삼성전자 비메모리 반도체 관련기업 (0) | 2021.08.05 |