GS리테일이 '어닝 쇼크'를 발표하면서 주가가 3% 하락.

외국인은 꾸준히 매도했는데, 오늘 던진 물량이.. 어마어마 했다.

잠정 영업이익이 428억원으로 지난해 동기대비 27.7% 감소. 분기 영업이익이 30%대의 감소를 보이다니..

과거 있었던, 남성혐오 논란에 대한 효과다.. CU의 BGF리테일은 반대로 30% 영업이익 증가.

대부분의 증권사들의 목표주가 하향.

유안타증권(5만원→4만1천원), 키움증권(4만8천원→4만4천원), KTB투자증권(5만1천원→4만6천원), 하이투자증권(5만1천원→4만6천원), 현대차증권(5만3천원→4만3천원) 등 증권사 5곳이 GS리테일 목표가를 일제히 하향함.

이제 정말로 GS리테일은 편의점 1위 자리를 내주고 마는걸까? 어서 던져야 할 시점이 온 것이 아닐까?

충분한 고민이 필요한 시점이다.

일단은, 유안타증권에서 발간한 GS리테일 목표주가 하향 리포트를 살펴보고자 한다.

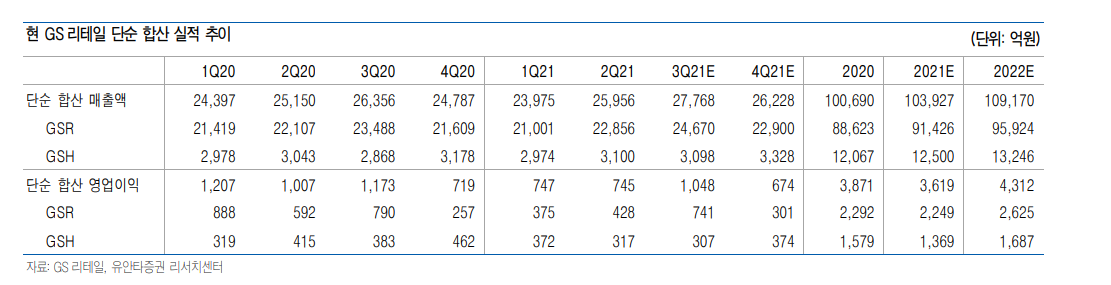

합병 전 GS리테일은 2분기 매출액 22,856억원(+3.4% YoY), 영업이익 428억원(-27.7% YoY)을 기록하여, 당사 전망치(713억원)을 크게 하회하는 실적을 기록했다. 편의점과 수퍼 사업부의 부진과 기타 사업부의 적자 확대 및 합병 관련 일회성 비용 집행에 따라 부진한 실적이 나타났다.

편의점 사업부는 매출액 18,160억원(+3.0% YoY), 영업이익 663억원(-5.6% YoY)를 기록했는 데, 부진한 기존점성장률(-1.5%)와 담배 매출비중 감소에도 개선되지 못한 매입률, 비용 증가 요인(약 200억원 추정)에 따라 실적이 부진했다.

비용 증가 요인 중 일회성은 30~40억원 수준이다.

수퍼 사업부 역시, 매출액 2,974억원(-5.5% YoY) 영업이익 31억원(-66.3% YoY)를 기록해 부진 했는 데, 이는 기존점성장률의 부진(-10% 초반)과 체인오퍼려이션에도 불구하고 악화된 수익성에 기인한다.

기타 사업부는 디지털사업부의 적자 확대(70~80억원 수준), 합병 관련 일회성 비용 등의 비용에 따라 전년대비 적자가 152억원 확대되었다.

한편, 합병 전 GS홈쇼핑은 2분기 취급고 11,772억원(+3.8% YoY), 영업이익 317억원(-23.6% YoY)를 기록했다. 이 역시 당사의 기존 전망치(450억원)을 크게 하회한 실적이다. 코로나19에 따른 상품 믹스의 변화에 따른 GPM 개선 효과가 정상화의 과정에서 역기저로 다가오며, GPM이 전년 대비 -0.4%p 감소하였으며 판촉비(+60억원 YoY)와 송출료(+63억원 YoY) 등 비용 증가 요인 에 따라 실적이 부진하였다.

2분기 GS리테일의 성적표는 처참한 수준이다.

편의점 사업부의 비용 증가 요인 중 약 150~160억원의 비용은 일회성 요인.

편의점의 기존점 성장률이 점진적으로 회복이 되고 있기는 하지만, 그 속도가 더디다는 것도 아쉽다.

담배 매출비중 감소에도 기대했던 매입률 개선 효과도 나타나지 못했다.

수퍼 사업부 역시, 체인오퍼레이션 이후 비수기인 4분기를 제외하면 분기당 100억원 이상의 영업이익은 창출할 수 있는 법인으로 탈바꿈하였으나, 2분기부터는 그러한 모습이 나타나지 못했다. 전년도 재난지원금 수혜에 따른 기고효과도 분명 작용하였을 것이지만, 체인오퍼레이션 만으로는 매출 부진을 상쇄하기는 어렵다는 것을 2분기 실적을 통해 나타난 것은 아닌지 우려되는 부분이다.

디지털 사업부의 적자 확대는 1분기에 이어 당분기에도 이어졌다. 리테일과 홈쇼핑 간 방향성이 이커머스 확대이기 때문에 투자는 당연하다. 이커머스 산업에 대해서 비용 증가 보다는 M/S 확대가 더욱 중요하다고 시장에서는 판단하고 있는 듯 하다. 하지만 동사의 이커머스 규모를 감안 시, 성과를 확인하기까지는 다소간 시간이 걸릴 수 있을 것이라 판단된다.

목표주가는 5만원에서 41,000원으로 하향.

동사의 주가 반등을 위해선 편의점 업황의 회복과 함께 이커머스 규모의 확대가 필요하다는 판단이다.

요기요 M&A 참여는 이커머스 사업 규모를 키울 수 있는 이벤트로 이커머스 사업의 규모 확대 성과를 확인 할 수 있는 시점을 당겨줄 수 있기 때문에 당사는 긍정적으로 평가할 수 있겠다. 또한 여러 사업자들의 진입으로 빠르게 확대될 것으로 예상되는 퀵커머스 시장에 적극적으로 대응할 수 있는 기회가 될 것이다.

GS리테일이 위태위태 하고, BGF리테일의 실적은 훨훨 날았다.

BGF리테일의 시가총액은 3조 가까이.. GS리테일(합병)의 시가총액은 3조 6천억원.

GS홈쇼핑을 합병했음에도 불구하고 시가총액이 비슷해진다.

젠더프레임에 이리저리 치이고 있는 GS리테일. 처음에는, 이렇게 이익에 영향을 끼칠지 상상도 못했겠지...

급하긴 급한지.. 자사주 1억을 처분하여, 마케팅 활동을 한다고 한다. 확실히 CU에 비해 마케팅에서 탈탈 털리고 있다. 인터넷여론도 좋지 않다. 실적도 좋지 않았다. 외국인들 풀매도 가동...

그러나, 나올만한 악재는 다 나온 것 같다는 생각..? 또 있을 수 있을까?

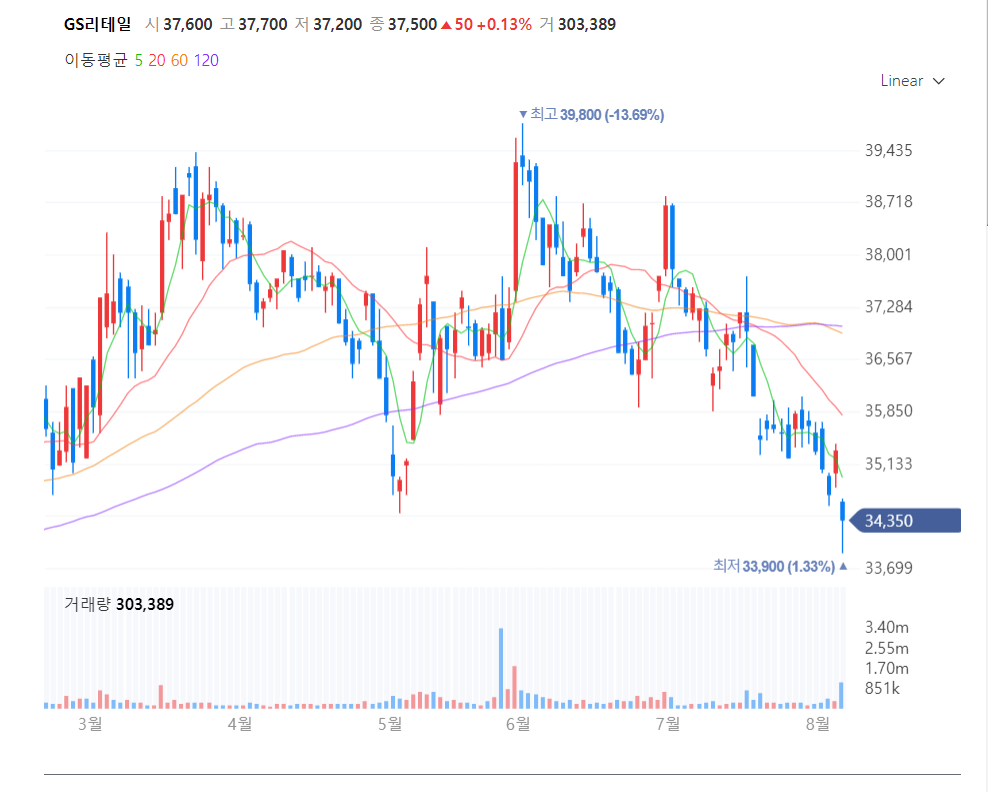

일단 장중 최저점을 뚫고 내려가긴 했지만, 전저점 부문에서 지지 + 거래량 상승이 일어났다.

앞으로의 흐름이 중요할 것이다. 여기서 또 하락한다면 전저점인 32,000원까지 봐야할 수도 있겠다...

하지만 그렇게 된다면 주가는 또 너무 싸지게된다.. 거의 우량기업 바겐세일 느낌...

일단은 마이너스 폭이 크지 않기 때문에, 지지/반등 상황에 따라 추가매수 관련 대응해야 할 듯.

<함께 볼만한 글>

지에스리테일 주가, 결국 요기요 인수 참여하는 GS리테일 쿠팡VS배민VS우딜 3강 체제! (퀵 커머스)

GS리테일 주가, GS홈쇼핑 합병 시너지 총정리 (한화투자증권 리포트)

GS리테일 주가, 누가 퀵 커머스의 1인자가 될 것인가? (지에스리테일 주가 하이투자증권 리포트)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 솔룩스첨단소재 주가, 전지박 동박 OLED 콜라보레이션 하반기를 기대하라 (하이투자증권 리포트) (0) | 2021.08.08 |

|---|---|

| 코오롱글로벌 주가, 저밸류에이션(PER 4.0) / 중장기 지속 성장 / 어닝 서프라이즈 (신한금융투자 리포트) (0) | 2021.08.07 |

| 엘비세미콘 주가, 삼성전자 비메모리 반도체 관련기업 (0) | 2021.08.05 |

| 알체라 주가, 고점 대비 -60% 메타버스 관련주가 아니라고? (알체라 제페토) (0) | 2021.08.02 |

| 코세스 주가, 반등할 수 있을까? (메타버스 관련주) (0) | 2021.08.01 |