현대차 계열은 애증의 종목입니다. 2020년 초, 저는 탑픽으로 현대차를 선택했고, 주가가 하락하면서 계속해서 매수를 하려고 했죠. 9만원대에서 매수를 시작했는데, 6만원대로 떨어지자, 매수를 멈췄습니다. 두려웠기 때문이었죠.

오히려 정의선 부회장은 그 때 매수를 했습니다. 약 6만원대 중후반의 가격이었던 것으로 기억이 나네요.

그래서 한달간 조금씩 상승하던 현대차의 주가는 10만원 정도가 왔을 때 옳다구나 하고 팔아버렸던 기억이 납니다.

그랬던, 현대차가 30만원대까지 상승했었죠.

2020.04.16 오늘의 투자내역 현대차

안녕하세요. 슈퍼문입니다.^^ 오늘은 그간 가지고있던 현대차를 매도했습니다. 약 27만원(7프로)의 약간의 수익을 얻었구요. 저는 현대차가 앞으로 자율주행으로 가면서 장기적으로 주가가 15만

supermoon94.tistory.com

저는 이 때의 기억을 평생 잊지 않을 생각입니다. 아니, 뼈속까지 새겨야겠죠.

자신의 원칙과 신념대로 투자를 해야한다. 자신이 목표한 바가 있었으면 끝까지 가야 한다.

자신이 틀렸으면, 실력이 부족한 것이다. 공부를 해라. 더 노력해라.

주식투자에도 실력이라는 것이 있을까요? 네. 저는 있다고 생각합니다.

그리고 저에게도 10배, 100배 수익을 얻을 수 있는 기회가 찾아올까요? 네. 그렇다고 생각합니다. 그 기회를 잡을 수 있는 자신의 실력, 신념, 노력이 뒷받침 된다면요.

아무튼, 그 뒤로도 현대차를 좋아하기 때문에 계속해서 기회를 엿보고 있습니다. 어찌됬든, 또 좋은 기회는 올 것입니다. 대 위기가 아니더라도 제가 예전에 미중무역전쟁 때 네이버를 10만원 주가에 샀었던 것처럼, 또 어느샌가 사람들은 좋은 기업에 잠깐이나마 등을 돌리겠죠. 그 기회를 이용할 것입니다.

오늘은 현대모비스에 대한 리포트를 살펴볼 건데요. 일단은, 주가가 많이 횡보를 했기 때문에 하반기에 좋은 기회가 있을 수도 있겠다는 생각과 함께 관심종목에 넣어두고 살펴보고 있습니다.

이전에도 현대모비스 관련해서 글을 몇개 올린 적이 있었죠.

현대모비스 주가, 현대모비스 자사주 매입 소식! 이제 대세는 현대모비스가 될거라고?

현대모비스 주가, 현대모비스 자사주 매입 소식! 이제 대세는 현대모비스가 될거라고?

안녕하세요. 슈퍼문입니다. 오늘은 제가 눈여겨 보고 있는 현대모비스라는 기업이 최근 아주 좋은 소식을 발표해서 공유해보려고 합니다. 물론, 아직은 현대모비스의 주주가 되지는 못했지만.

supermoon94.tistory.com

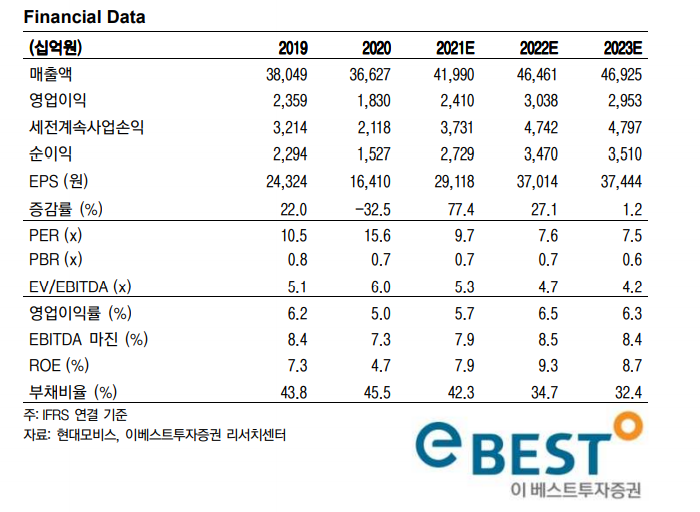

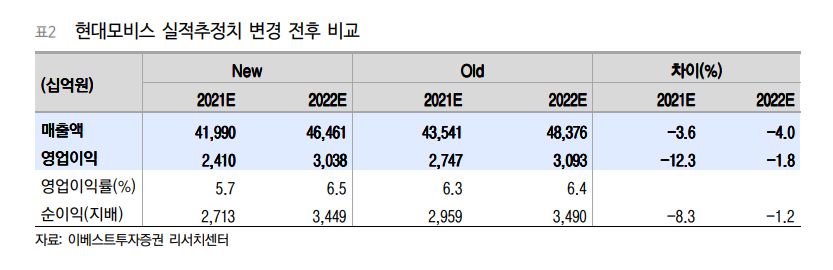

현대모비스의 2021년 2분기 매출액 및 영업이익은 각각 9.98조원(YoY+32.5%), 5,910억원(YoY 250.1%)을 기록할 것으로 예상. (돈을 잘벌었다.)

사업부문별로 따져 보면, (A/S로만 돈을 많이 벌었다는 것이 아쉬움...)

(1) 모듈사업: 영업이익 약 1,223억원 (OPM 1.5%)

(2) A/S 사업: 4,690억원(OPM 24.6%)

모듈사업은 부품제조 부문 외형이 현대차그룹의 2Q21 Ex-Factory 볼륨이 167.7만대, QoQ - 0.9%에 그치면서 성장세가 제한된 것으로 추정되며, 전동화 볼륨 역시 완성차의 xEV출 하량이 1Q21 16만대에서 2Q21 16.7만대에 그쳐 외형확대는 제한될 것으로 보인다. (현대차그룹의 자동차 생산이 특별히 늘지 않았으니, 현대모비스의 모듈 사업부 실적도 고만고만. 또이또이)

2분기 후반 부터는 E-GMP 전용 부품 공급차질이 해소되기 시작해 분기말로 가면서 실적회복이 나타난 것으로 판단된다. 한편 A/S 사업은 계절적 성수기 진입과 더불어 이동수요가 지역별로 급증하기 시작해 매출회복이 나타난 것으로 추정.

E-GMP사업(전기차 플랫폼)이 초기단계, (결국 세상은 모두 전기차로 바뀔 것. 그리고 현대차의 전기차 플랫폼은 현대모비스에 의해서 생산, 성장성 다분). 전통적으로 동사의 핵심이익 거점인 중국사업이 2021년까지는 완성차의 전략에 따라 외형확대는 점진적으로 나타날 것이다. 다만 2022년 들어서는 완성차그룹의 중국 내 전기차 생산 본격화, 미국 전기차 현지화 전략 가시화가 기대되고 있어 강력한 외형 모멘텀으로 작용할 예정이다.

(현대모비스는 미국 및 중국에서 전기차 현지화 전략을 할 예정인 것으로 보임)

또한 동사는 올해 말 출시 예정인 RS4 부터 대당 ADAS 공급 컨텐츠가 크게 증가하기 시작해 자율주행 사업의 가시성도 한층 강화될 것으로 기대되고 있다. (자율자동차 플랫폼의 핵심 사업부도 현대모비스)

현대모비스의 실적은 시장의 예상 컨센서스 약간 하회. 현대차가 자동차 물량을 충분하게 많이 공급하지 못하는 상황이 되면서 모듈사업부의 실적이 좋지는 않은 듯.

목표 주가는 35만원 유지. 현대 모비스는 일단, 하반기에 상승을 기대한다기 보다는 전기차 + 자율주행을 보고 장기적인 접근이 필요할 듯.

<함꼐 볼만한 글>

현대차 우선주, 현대차우, 현대차2우b, 현대차3우b 완벽 정리! 배당을 5%나 준다고?

만도 물적분할, 왜 갑자기 하는거야? 만도 주가 폭락!(만도헬라일렉트로닉스)

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 지에스리테일 주가, 결국 요기요 인수 참여하는 GS리테일 쿠팡VS배민VS우딜 3강 체제! (퀵 커머스) (0) | 2021.07.15 |

|---|---|

| 한국가스공사 주가, 대한민국에서 가장 저평가된 기업입니다(토마토티비 유튜브) (0) | 2021.07.15 |

| 한국가스공사 주가, 천연가스 가격은 초강세 한국가스공사의 주가만 거꾸러간다? (0) | 2021.07.14 |

| GS리테일, 요기요 인수 결정을 내릴 수 있을까? (GS25) (0) | 2021.07.14 |

| GS리테일 주가, GS홈쇼핑 합병 시너지 총정리 (한화투자증권 리포트) (1) | 2021.07.13 |