안녕하세요. 슈퍼문입니다.

오늘은 제가 가장 많은 비중으로 투자하고 있는 종목이자, 아무도 관심을 가지고 있지 않은(?) 중국 통신 1위 기업이자

세계 가입자 수 1위인 통신사 차이나 모바일 관련해서 키움증권 리포트가 발간됬다는 소식에 바로 찾아서 읽어보도록 하겠습니다.

아마, 저와 같이 통신주에 비중을 두고 투자하시는 분들은 많지 않으실 것 같은데요. 특히, 요새와 같이 계속해서 상승장을 겪으셨던 분들은 통신주에 투자한다면 지루하실 겁니다. 최근에 우리나라 통신주가들은 많이 오르긴 했는데요. 중국의 통신주들은 전혀 오르지 못했습니다.

skt의 경우에는 최근 자사주 소각 및 지배구조 관련 이슈들이 있어서 최고점을 뚫긴 했지만, kt나 lg유플러스도 장기간의 하락구간을 지나고 코로나이후 꾸준히 상승한 것을 볼 수 있습니다. 10년 차트를 보면 전고점에 다다르고 있는데요.

많이 올랐음에도 불구하고 SKT, KT, LG유플러스 모두 2021년 3월 실적 기준 PER가 약 10배 수준이네요.

통신주는 정부의 규제를 많이 받는 사업이고, 이제는 성장성이 낮다고 시장에서 판단하기 떄문에, 전체적인 PER가 낮은 것 같습니다.

키움증권의 차이나 모바일 리포트를 살펴보겠는데요.

다른 여러 리포트를 봤지만, 이렇게 대충만들어도 되나.. 할 정도로 뭐가 없는 내용이었습니다.

조금만 더 연구를 잘해서 리포트를 만들어줬으면 좋았겠는데요. 어찌보면 기업리포트가 회사의 얼굴이라고 할 수 있는데, 키움증권 너무 아쉽습니다... 다음에는 더 좋은 리포트를 발간해 주시기를... (물론 다른 기업 리포트들도 키움증권 꺼는 보지 못했기도 했지만...)

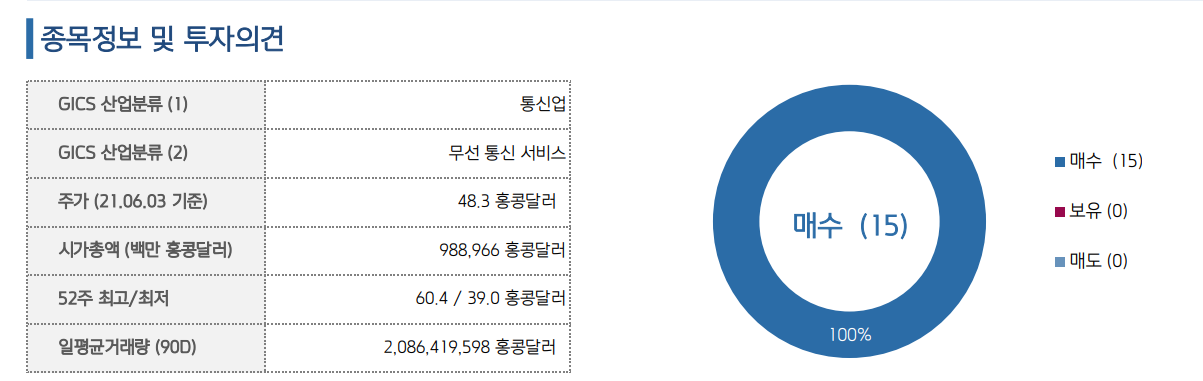

주가는 현재 48HKD 수준으로, 시가총액은 한화 140조원 정도 됩니다. 한창 금리 상승기에 반짝 올랐다가 다시 하락하는 모습을 보여주고 있습니다. 무슨 리포트들인지는 나오지 않아서 잘 모르겠지만 전부 매수의견으로 매수 의견 15개가 표시되네요.

최근 3년 차트 상으로는 2019년 트럼프형께서 중국군과 관련된 기업에는 투자가 제한되도록

조치를 취하면서 그 때부터 가격이 쭉 내리다가, 미국 나스닥에서 ADR 상장 폐지되어 최저점 39HKD를 찍은뒤

살짝 반등 후 다시 빠지는 형세를 그리고 있습니다.

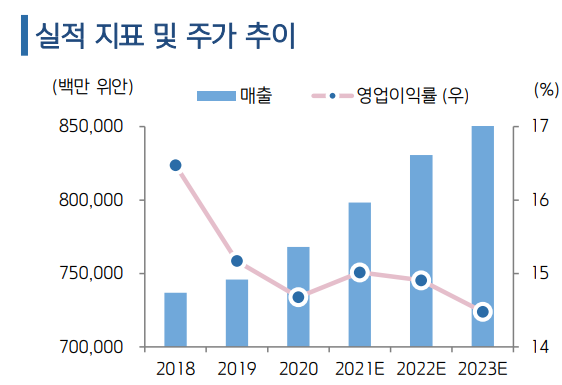

키움증권의 리포트를 보면, 영업이익률이 올해까지 조금 상승했다가 다시 떨어지는 모습을 보여주고 있는데요.

구체적인 수치로 제시되지는 않고, 단순히 그래프만 보여주시고 끝났습니다.

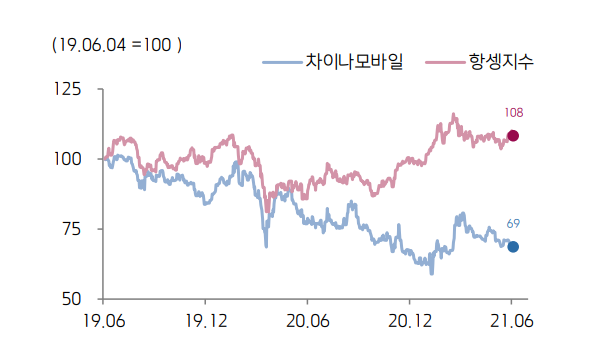

항셍지수 대비 차이나모바일의 가격상승지수를 보면, 홍콩지수 대비 차이나모바일의 주가는 부진함을 알 수 있는데요. 역시, 이에 대한 근거나 자료등이 공유되지 않아 정보를 더 알 수가 없었네요...(이거 보물찾기인가.. 정보를 다 공개하지 않으셔서 할말이 없네요...)

중국 최대 규모 통신사.

- 동사 보유 기지국 총 514만 대로 중국 내 최대 규모 통신 기지 보유.

- 2020년 9월부터 5G서비스 개시. 중국 전국 내 5G기지국 총 39만 개, 중국 내 5G 커버리지 가장 큰 기업

- 2025년 중국 디지털 경제 시장규모 65조 위안 전망 (CAGR+10%)

CAGR은 복리로 계산된 연평균 성장률을 말하는 것으로, 대략적으로 2025년까지 중국 디지털 경제 시장규모가 10%씩 성장할 것이라고 보면 되겠네요.

- 통신 산업 총 매출 약 20.4조 위안 (CAGR+13%) 전망. 우리나라 돈으로 하면, 약 3500조원인데요.

연평균 13%으로 꾸준히 성장할 것으로 보고 있네요.

- 향후 중국 ICT, 클라우드, 라이브 스트리밍 시장 활성화로 5G 서비스 수요 증가 기대.

* 2020년 매출 7,681억 위안 (YoY+3.0%) 한화 약 133조원, 영업이익 1,127 억 위안 한화 약 20조원

: 정부/기업, 개인 고객 수요 증가하면서 통신서비스 매출 증가 4G 모바일 서비스 고객 7.8억 명 (YoY+2.3%), 5G는 1.7억 명, 정부/기업 고객 0.14억 명 (YoY+34.6%) 모바일 ARPU 47.4위안 (YoY-4.0%), 유선 광대역 ARPU 34억 위안 (YoY+3.7%)

2020년 자료. 언제쩍 자료인지... 어쨌든, 꾸준한 수익의 저평가된 밸류에이션이 돋보이네요.

게다가 올해에는 중국의 5G이용자가 계속해서 증가하고 있고, 차이나모바일 및 다른 통신사들이 진출하고 있는

데이터산업부문(기업에 서비스)이 고성장을 이루고 있습니다.

대충만들어진 리포트를 봐도, 흠.. 이거 꾸준히 그냥 매수하면 배당 받으면서 상승할 것 같은데? 라는 생각이 드네요.

그럼 저의 계좌 상황은 어떨까요?

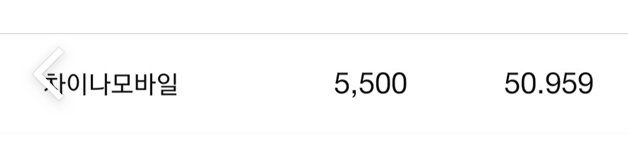

현재 5,500주를 모았고, 평단가는 50.95HKD 입니다. 56HKD 였던 것이 48HKD까지 하락했으니, 꽤나 손실을 보고 있겠네요.

네. 현재는 -5.39%로 -200만원의 손실을 보고 있네요. 얼마전까지만 해도 200만원의 수익을 보고있었는데요.

그럼에도 불구하고 저는 계속해서 모아갈 예정입니다.

홍콩주식 배당에 대한 과세는 10%입니다. 지난 5월 4일이 배당락이었고, 올해 첫번재 반기배당금을 받았었는데요.

차이나 모바일 배당금 입금, 경제적 자유를 위한 월배당 구조 만들기!(중국 통신 대장주)

차이나 모바일 배당금 입금, 경제적 자유를 위한 월배당 구조 만들기!(중국 통신 대장주)

안녕하세요! 2021년 3억 자산을 목표로 하고 있는 슈퍼문입니다. 오늘은 제가 항상 추천드리던 중국 1등 배당주 차이나 모바일의 배당금이 입금되어서 이를 포스팅하려고 합니다. 요즘 들어 우

supermoon94.tistory.com

당시, 주가 기준으로 6.6%의 배당률이었습니다. 저는 한화로 약 115만원의 배당금을 받았는데요.

세후 배당률은 6.2%네요. 네. 올해 계속 차이나모바일을 가지고 있으면 6%는 꽁으로 먹겠네요.

심지어 주가가 더 하락해서 추가매수를 하게 되면, 평단가는 낮아지고 배당률은 올라갈 겁니다.

7%까지 올릴 수 있다면 정말 좋겠네요 하하...

다음 반기 배당락일은 8월인데요. 8월까지 1000주를 더 매수하는 것이 목표입니다.

일단 일차 목표가는 70HKD구요, 90HKD까지 상승한다면 매도를 하고

또 저평가 된 기업을 찾아보려고 합니다.

과연, 슈퍼문의 차이나 모바일 투자는 성공할지? 실패할지? 계속 같이 지켜봐주세요!!

<함께 볼만한 글>

바이두 주가, 목표 주가 300$ 2분기도 컨센서스 상회가 예상된다. 장기적으로 반드시 승리할 기업(미래에셋증권 리포트)

바이두 주가, 목표 주가 300$ 2분기도 컨센서스 상회가 예상된다. 장기적으로 반드시 승리할 기업(

안녕하세요. 슈퍼문입니다. 저는 장기적 관점에서 중국의 IT 3대장 중 하나이자 가장 시가총액이 작은 바이두(Baidu)에 투자하고 있는데요. 최근, 주가 흐름이 지지부진하여 아무래도 우려스러운

supermoon94.tistory.com

홍콩 길리자동차, 바이두와 합작한 전기차 내년에 나온다! 기대하시라! (바이두 주가 길리자동차 주가)

홍콩 길리자동차, 바이두와 합작한 전기차 내년에 나온다! 기대하시라! (바이두 주가 길리자동차

안녕하세요. 슈퍼문입니다. 저는 향후 3년 이내 5배 성장할 기업으로 바이두를 선정하고 꾸준히 매입하고 있는데요. 과연, 나중에 결과가 어떻게 될지. 지속적으로 포스팅하도록 하겠습니다.

supermoon94.tistory.com

차이나 모바일, 상하이 증시에 추가 상장한다!, 주가 상승은 이제 시작! (중국 배당주 추천)

차이나 모바일, 상하이 증시에 추가 상장한다!, 주가 상승은 이제 시작! (중국 배당주 추천)

안녕하세요. 슈퍼문입니다. 차이나 모바일. 제가 가장 큰 비중으로 투자 하고 있는 중국 내 1위 통신사이며, 세계 1위의 가입자 수를 가진 최대의 통신사입니다. 최근 주가 시장을 보면, 우리나

supermoon94.tistory.com

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 한국가스공사 주가 배당금, 금리 인플레이션 환율 유가 모든 것이 상승을 가리키다!(신한금융투자 리포트) (0) | 2021.06.07 |

|---|---|

| 코오롱글로벌 주가, 1396억원 재개발 공사 수주! 또 해냈습니다. (염승환 추천주) (1) | 2021.06.06 |

| 바이두 주가, 목표 주가 300$ 2분기도 컨센서스 상회가 예상된다. 장기적으로 반드시 승리할 기업(미래에셋증권 리포트) (0) | 2021.06.04 |

| 교보증권 최선호주는 아이에스동서, 대우건설 2023년까지 건설주 슈퍼사이클 간다! (현대건설 주가) (0) | 2021.06.04 |

| LG헬로비전 주가, 가파른 상승 주가는 같은 업종 대비 저평가, LG유플러스와의 시너지는 기대된다! (구 CJ헬로비전) (0) | 2021.06.04 |