안녕하세요. 슈퍼문입니다.

저는 장기적 관점에서 중국의 IT 3대장 중 하나이자 가장 시가총액이 작은 바이두(Baidu)에 투자하고 있는데요. 최근, 주가 흐름이 지지부진하여 아무래도 우려스러운 주주분들이 많으실 것 같습니다.

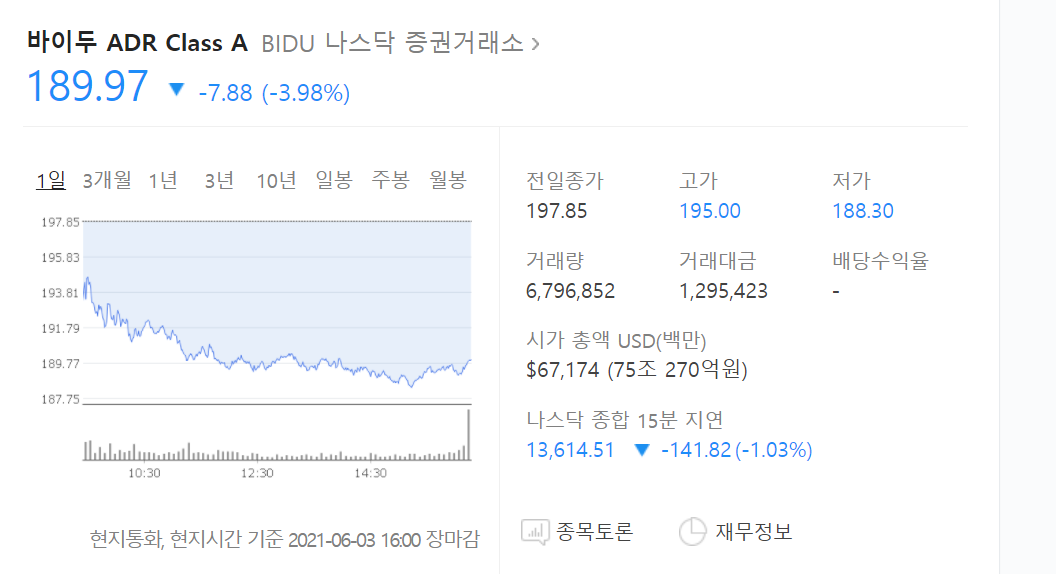

바이두는 어제 또 미국 나스닥이 하락하면서 같이 하락했는데요. 오늘 중국 전기차 시장이 활활 타오르는 것을 보니, 앞으로 바이두의 미래가 더 밝을 것이라는 게 보이는 것 같습니다. 이렇게 지지부진한 움직임에 있을 때는 기업 공부에 박차를 가해야겠죠? 최근 발간된 미래에셋증권에서의 바이두 리포트를 같이 읽어보도록 하겠습니다.

정용제 연구원님이시고, 목표주가는 302.55$ 이었습니다.

바이두 1분기 실적 리뷰: 컨센서스 상회, 좋았다.

컨센서스 대비 매출액 및 영업이익 3%, 27% 상회

(매출액 281억위안 (+25% YoY), 영업이익 44억위안 (한화로 약 7700억원 +204% YoY) 기록. 컨센서스 상회

바이두 코어 매출 205억위안 (+34% YoY). 광고 매출 +27% YoY로 회복

특히, 비광고 매출 43억위안 (+70% YoY)으로 고성장. 이는 AI 클라우드 매출이 성장을 견인한 것임

그리고 현재 비중은 미미하지만 아폴로 자율 주행 (ASD) 매출은 +5배 YoY 성장

아이치이 매출(중국판 넷플릭스)은 80억위안 (+4% YoY)으로 가이던스 상회. 가입자 및 광고 매출 호조

바이두 2분기 컨센서스: 컨센서스 상회 예상

2분기 매출액 312억위안 (+20% YoY), OP 58억위안 (+4% YoY) 예상. 컨센 상회

기존 대비 매출액 2% 상향. 예상치를 상회하는 비광고 매출에 증가

핵심 사업인 바이두 코어 매출액 +26% YoY 예상. 코로나19 영향에서 회복 중 특히 클라우드, 자율 주행 포함한 비광고 매출은 공공 기관 도입 확대로 고성장 예상

아이치이 매출액은 76억위안 (+3% YoY) 예상. 가입자 증가율 미미하나 광고 호조 지속

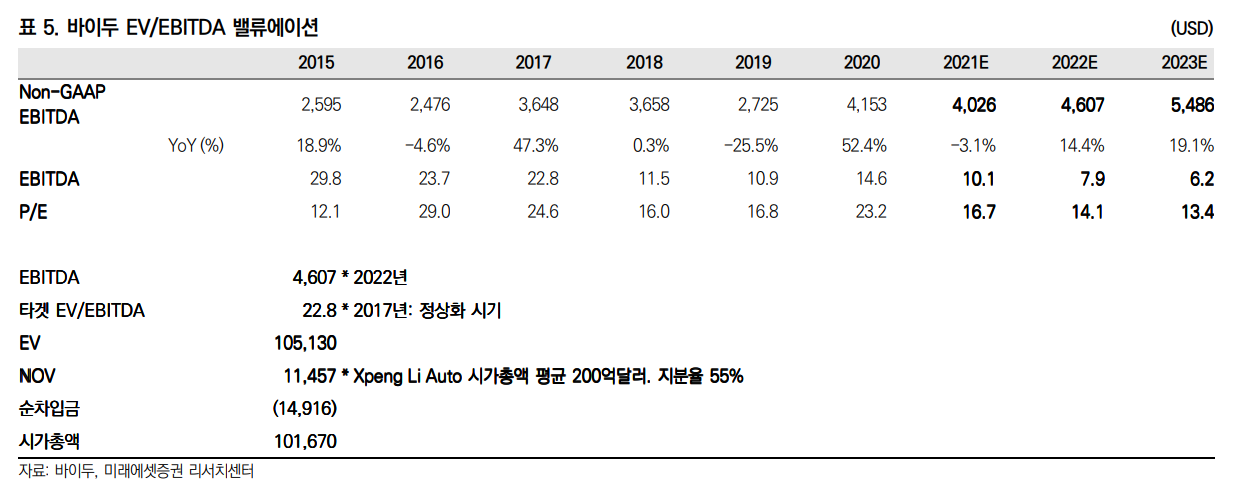

바이두는 중국의 성장주임에도 불구하고 2021년 예상 PER는 16.7배 수준, 그리고 주가가 지속되고 성장은 지금의 예상과 같이 일어난다면 2022, 2023년 PER는 14.1, 13.4로 낮음

본업의 회복과 AI 클라우드, 자율 주행의 성장으로 중장기 성장성 확보 전망

최근 주가는 전기차 JV 기대감 하락, 중국 인터넷 산업 규제 우려로 부진

그러나 바이두는 다른 인터넷 기업과 달리 검색 기반 마케팅 매출의 2021년 회복 예상

또한 AI 클라우드와 자율 주행 매출액의 긍정적 성과는 장기 성장성 확보에 긍정적

단기적으로 주가 모멘텀 낮으나 AI 사업 구체화에 따른 밸류에이션 상승 가능성 존재

(현재 2021년 P/E 17배. 2018년 주가 부진 시기와 유사. AI 사업의 장기 성장성 주목)

바이두는 꾸준히 매수한다면, 충분히 전고점을 돌파하고 상승할 것이라 생각합니다. 아직까지, 바이두의 자율주행 산업 및 AI 사업의 잠재력이 주가에 반영되지 않은 것으로 보이고 게다가 현재 길리자동차와 합작 회사를 통해, 아폴로 소프트웨어를 통한 전기차 사업에도 박차를 가하고 있으니..

저는 향후 2-3년을 보고 떨어지면 매수 매수 매수 전략을 통해서 꾸준히 매집해보려고 합니다.

<함께 읽을 만한 글들>

홍콩 길리자동차, 바이두와 합작한 전기차 내년에 나온다! 기대하시라! (바이두 주가 길리자동차 주가)

바이두 주가, 1분기 실적 어닝 서프라이즈, 점점 실체화되는 바이두의 성장성!!

길리자동차 주가, 바이두, 볼보와 중국 스마트카를 정복한다고?

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 코오롱글로벌 주가, 1396억원 재개발 공사 수주! 또 해냈습니다. (염승환 추천주) (1) | 2021.06.06 |

|---|---|

| 차이나모바일 배당 및 주가, 배당률 6.8% 더이상 떨어지기도 힘들겠다..(키움증권 리포트) (0) | 2021.06.06 |

| 교보증권 최선호주는 아이에스동서, 대우건설 2023년까지 건설주 슈퍼사이클 간다! (현대건설 주가) (0) | 2021.06.04 |

| LG헬로비전 주가, 가파른 상승 주가는 같은 업종 대비 저평가, LG유플러스와의 시너지는 기대된다! (구 CJ헬로비전) (0) | 2021.06.04 |

| CJ ENM 주가 상승 중! 2분기도 어닝 서프라이즈 예상 (하나금융투자 리포트 씨제이오쇼핑) (0) | 2021.06.03 |