안녕하세요. 경제적 자유를 목표로 하고 있는 슈퍼문입니다.

제 블로그 글들을 꾸준히 보시고 계시는 분들은 아실 수 있겠지만, 저는 한국가스공사라는 공기업에 약 3년 정도 투자를 하고 있습니다. 덕분에 코로나로 인해 아무거나 사도 2~3배는 올랐다. 이런 말들이 돌 때에도 제 수익률은 마이너스를 맴돌았죠.

한국가스공사는 연기금의 외면, 기나긴 무관심 속에 근래 장기적으로 엄청난 저평가를 받고 있습니다. 물론, 공기업이기 때문에 특별히 주가를 신경쓰지 않는 듯 한 경영진의 행태도 영향이 있겠지만요. 그럼에도 불구하고, HMM, LG전자 등이 10년의 긴 하락을 걷다가 급등했던 것 처럼. 저는 올해 말에는 한국가스공사가 그런 모습을 보여줄 것이라 생각하고 있습니다.

이제 1분기 어닝시즌은 끝났고, 증권사들의 2분기 컨센서스 관련 뉴스를 살펴보는데 한국가스공사가 언급되어 이를 가져왔습니다.

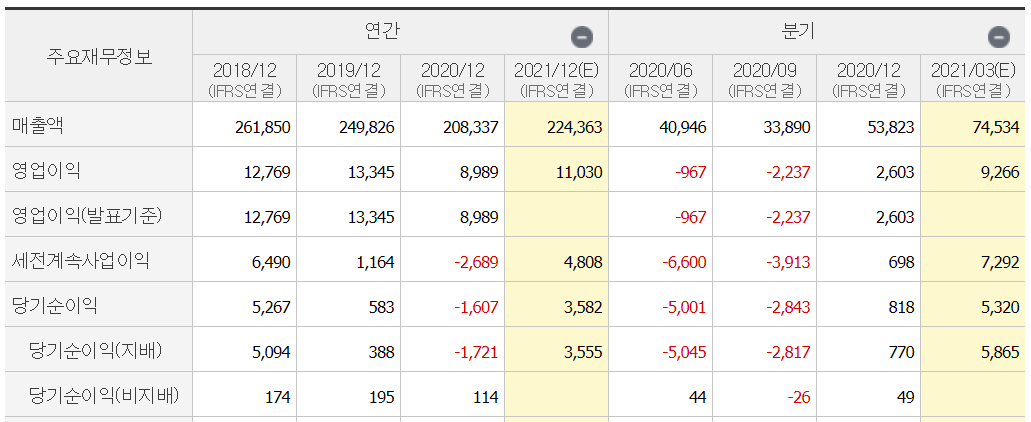

1개월간 2분기 영업이익 컨센서스가 가장 큰 폭으로 상승한 기업(적자 추정 기업 제외)은 한국가스공사(036460)이다. 회사의 2분기 컨센서스는 277억원으로 1개월 전(영업손실 250억원) 대비 변동률이 210.7%로 흑자전환이 예상된다.

보통 한국가스공사는 2분기, 3분기가 비수기로 마이너스를 기록하면서 연간 실적을 까먹는데요. 이번 2분기 실적은 신기하게도 +수치를 보일 것으로 증권사들이 예상하고 있습니다.

2020년 2분기, 3분기 실적을 보시면 영업이익이 2분기에는 900억원, 3분기에는 2200억원 정도 마이너스임을 볼 수 있죠.

한국가스공사는 1분기에는 컨센서스를 20% 정도 하회하는 실적이였는데요. 이는, 공급제 가격 선정의 제도 변경으로 인한, 일시적 요인으로 연간 실적에는 크게 영향이 없을 것으로 예상됩니다. 한국가스공사의 시가 총액이 현재 3조원인데, 연간 실적은 1조원 정도 그리고 금년에는 배당도 충분히 할 수 있을 것으로 예상되죠.

강동진 현대차증권 연구원은 “1분기 컨센서스 하회는 발전용 공급비 조절에 따른 것으로 연간 영향은 제한적일 것”이라며 “단기적으로 서프라이즈는 아니지만, 모잠비크 가스전 외 대규모 해외사업 투자가 마무리되고 구조적으로 금리 인상시 투자보수율이 상향된다는 점을 감안하면 당분간 이익 성장이 예상된다”고 말했다.

한국가스공사는 확실히 저평가된 국면에 있기 때문에, 공매도도 최근 줄어드는 모습을 보이는 것 같구요.

최근 천연가스 가격이 봄에도 3$ 정도의 가격을 유지하면서, 서울가스, 부산 가스등 천연가스 관련 유틸리티 기업의 주가가 큰 폭으로 상승했었는데요. 그런데, 가스공사는? 아직도 지지부진한 모습으로 바닥을 지지하고 있네요.

한국가스공사는 또 최근 구역전기사업자 한주사(社)의 가스복합 열병합발전소에 천연가스 고정약정물량을 공급하는 '발전용 개별요금제 공급·인수 합의서'를 체결했다고 20일 밝혔습니다.

이번 계약에 따라 가스공사는 2024년부터 15년간 연 15만t 규모 천연가스 고정약정물량을 공급한다고 하네요.

최근 천연가스 가격의 상승에도 한국가스공사는 전혀 미동도 없습니다.

하지만 한국가스공사의 주가는 항상 천연가스 가격과 거의 비슷하게 움직이는 모습을 보였구요.

비수기인 지금 천연가스 가격이 3$ 대임을 감안하면, 저는 이번 여름 또는 겨울에는 3.5$ 대 까지는

상승할 것이라 예상하고 있습니다. 그와 함께 한국가스공사 주가도 원래의 모습을 회복할 수 있겠죠.

계속해서 한국가스공사를 보유하면서, 좋은 소식들 공유하도록 하겠습니다.

<함께 볼만한 글들>

2020.08.21 - 한국가스공사 주가 지속 하락, 수소 선도 기업으로 탈바꿈 할 수 있을까?

2020.08.30 - 한국가스공사 주가, 한국가스공사 배당금 완벽정리, 이제는 상승만 남았다.

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 찰리멍거 알리바바 포트폴리오 20% 편입하다! 알리바바 주가는 최대 저평가! (최홍석 미래에셋 연구원 with 삼프로 이프로) (1) | 2021.05.22 |

|---|---|

| 차이나 모바일 배당금 입금, 경제적 자유를 위한 월배당 구조 만들기!(중국 통신 대장주) (3) | 2021.05.22 |

| 코오롱글로벌주가, 2019 2020 2021 계속되는 성장세 하반기 최대 기대주! (한화투자증권 리포트) (2) | 2021.05.20 |

| 슈퍼문 천연가스 선물 투자기, 올해 하반기 3.5$ 간다! (0) | 2021.05.20 |

| 티케이케미칼주가, SM상선 지분 가치는 매력적이지만... 글쎄?(삼성증권) (0) | 2021.05.20 |