안녕하세요. 2021년도 3억 자산을 목표로 하고 있는 슈퍼문입니다.

오늘은 티케이케미칼 이라는 기업에 대한 보고서를 한번 리뷰해 볼 건데요. 아마 모르시는 분들이 더 많으실 거라 생각합니다. 제 지인이 최근 큰 금액을 투자하기도 했어서, 정말 좋은 기업인지 한번 살펴보고 싶어서 이번 글을 작성해보게 되었습니다.

현재 계속해서 상승세를 타고 있는 화학주 중에 하나이고, 특히 스판덱스 관련주로 묶이면서 최근 주가가 급등했었습니다.

최근 해운주 중 특히 컨테이너선 회사의 주가가 하늘을 날고 있죠. HMM의 주가가 급등한 것을 보면 알 수 있습니다. 그게 티케이케미칼이랑 무슨 상관이냐구요? 아시는 분들은 아시겠지만, 우리나라에 HMM 다음으로 큰 컨테이너선 회사는 SM상선이라는 회사입니다. 티케이케미컬과 같은 SM그룹 내 계열 사 회사이죠.

그리고 올해 하반기에 IPO를 추진 중이라고 합니다. 올해는 컨테이너선 운임의 폭등으로 엄청난 영업이익을 거둘 것으로 예상하고 있고, SM상선은 연 영업이익이 약 3000억원에서 ~ 4000억원 정도 벌 수 있을 것으로 예상 하고 있습니다.

그리고 그 기업 가치는 약 2조 5000억 원 정도로 자체 추산하고 있다고 합니다.

티케이 케미칼은 SM상선 지분의 약 25%를 보유하고 있어, IPO의 성공 여부에 따라서 보유 지분 가치만 7000억원이 될 수도 있죠. 티케이 케미컬의 현재 시가 총액은 5000억원 수준인데, 그 시가 총액을 넘어버리는 수준입니다.

SM상선의 기업가치를 보수적으로 1조원에서 ~ 1조 5000억원 정도로 가정했을 경우에는, 지분가치가 2960억~4440억원으로 추산되고 있습니다.

티케이케미칼은 SM상선 뿐만 아니라 대한해운의 지분도 보유하고 있는데요. 대한해운의 현재 지분가치는 1872억원 정도 된다고 합니다. 그렇게 되면 해운사들의 지분가치를 보수적으로 생각해볼 경우, 약 4830억원에서 6310억원 정도로 추산이 됩니다.

조현렬 삼성증권 연구원은 “티케이케미칼의 폭발적인 실적으로 주가 매력도는 여전히 충분하다”며 “1분기보다 오는 2~3분기 영업환경이 추가 개선되고 있는 점을 감안하면 예상보다 강한 이익체력을 바탕으로 투자심리 호조세가 지속될 것으로 전망한다”고 평가했습니다.

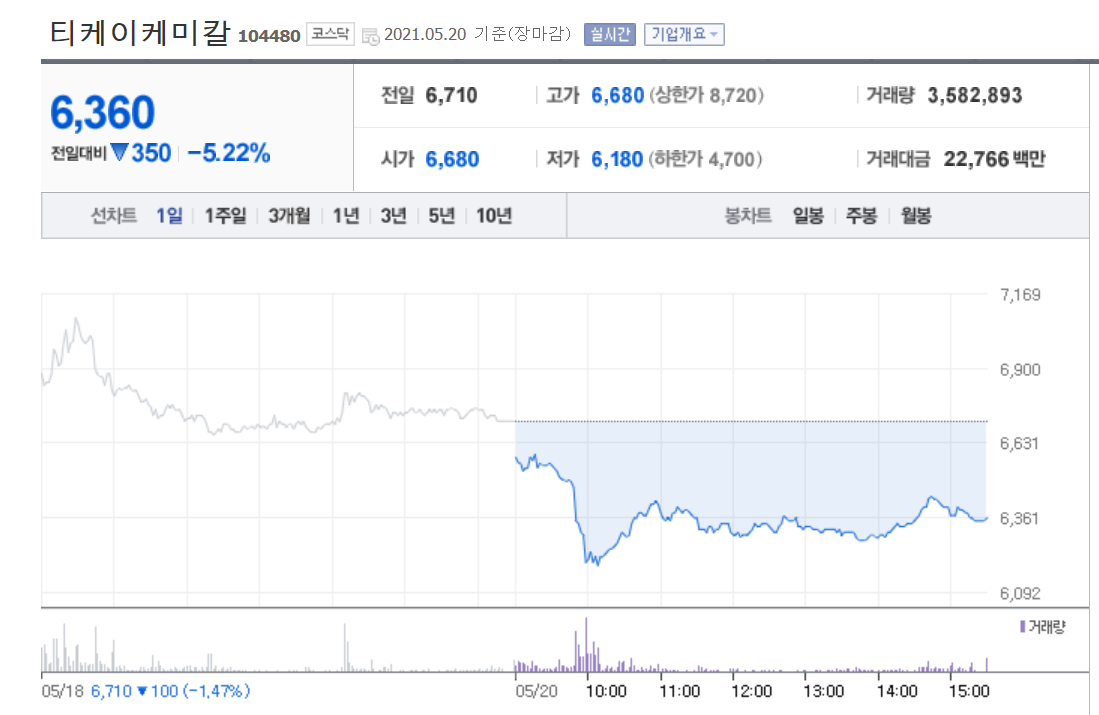

티케이케미칼의 1분기 영업이익과 순이익은 각각 75억 원, 467억 원으로 창사이래 최대 순이익을 시현했습니다.

티케이케미칼의 사업영역은 화학, 건설, 전자제품으로 나뉘는데요. 지난해 데이터 상, 매출 비중은 화학 86%, 건설 9%, 전자부품 5%로 구성됐다. 대부분 화학이 티케이케미칼의 주 사업인 것을 알 수 있죠.

1분기 화학 영업이익은 25억 원으로 2019년 3분기 이후 처음으로 흑자전환 했습니다. 그렇지만, 시가 총액 대비 그 수익성이 현저하다라고는 생각되지 않습니다. 본사업보다는 지분 가치 때문에 시가 총액이 너무 상승한 것은 아닌가라는 생각이 들고, 이미 그 지분 가치가 주가에 다 반영되어 있는 것 같다라는 생각도 드네요.

이번 티케이 케미칼의 화학 산업은 폴리에스터 장섬유 부분이 적자 축소되었고, 스판덱스 호황에 힘입어 흑자전환 했네요. 스판데스 손익은 3월부터 개선되고 있기에, 티케이케미칼의 올해 2분기 이후 화학실적은 보다 좋을 것으로 전망하고 있습니다.

이를 제외한 대부분의 이익은 티케이케미칼의 지분에 따른 이익으로, 총 507억 원을 기록했습니다. 에스엠상선 396억 원, 에스엠하이플러스 28억 원, 대한해운 60억 원 및 기타 23억원으로 구성되어 있습니다.

본 사업의 이익이 그렇게 큰 것 같지는 않지만, 해운사의 지분 가치는 확실히 매력적으로 보이네요. 하반기에 IPO가 실제로 추진이 되면서, 지금의 몸값보다 더 상승을 할 수 있다면, 티케이 케미칼의 주가도 한번은 더 상승할 수 있다고 생각합니다. 그리고 스판덱스 시장도 초호황이라 불리고 있구요.

하지만, 사실 저는 별로 구미가 당기는 기업은 아닌 것 같습니다. 추후 단기적으로는 투자를 한번 해볼까도 생각하고 있습니다만, 앞으로 추이를 지켜봐야할 것 같네요.

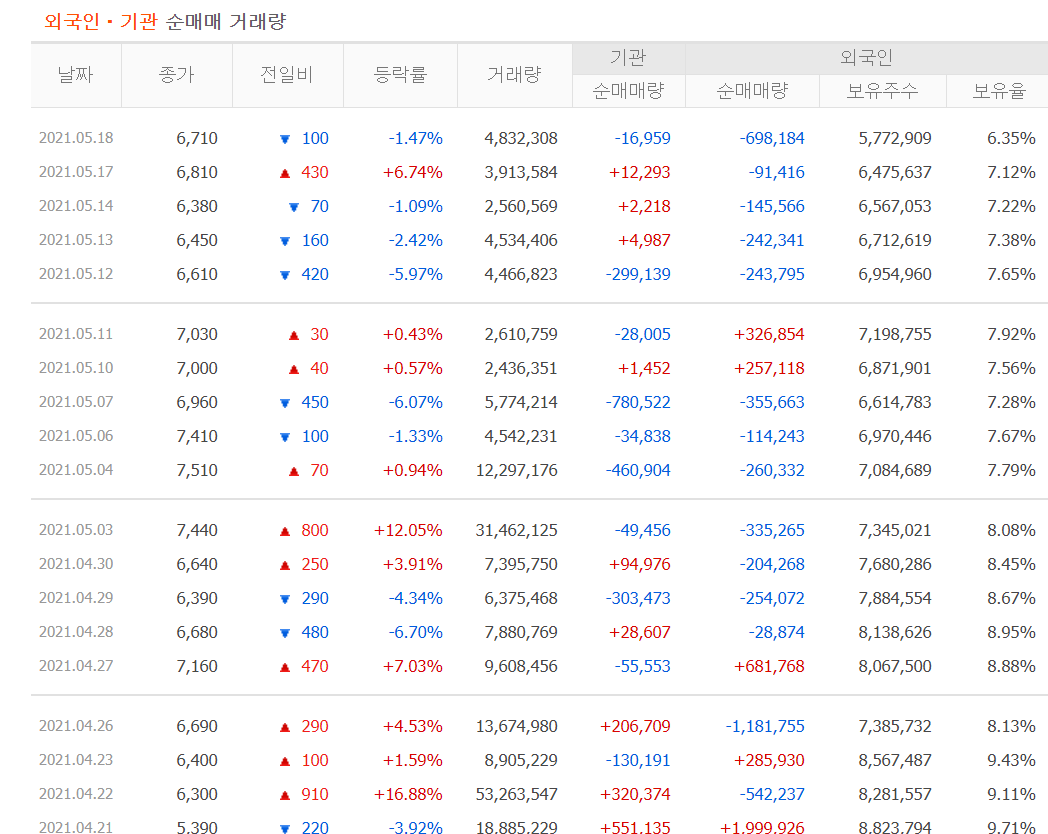

외국인들도 최근 들어 그 비중을 조금씩 줄여나가는 모습을 보여주는 것 같네요. 9.71%까지 보유했었지만, 꾸준히 매도를 하는 모습. 일단은 관망하고, 하반기가 가까워지면 소액만 담아두고 투자하는 것이 좋을 것 같네요. 저로서는 비중을 많이 투자하지는 않을 것 같습니다. 일단 계속해서 지켜 보자구요!

<함께 보면 좋은 글들>

2021.05.19 - 팬오션 주가, 1분기 실적, 기대치는 하회했지만 엄청난 레버리지 가동 중, 2분기에는 더 벌어들인다고?(미래에셋대우 리포트)

팬오션 주가, 1분기 실적, 기대치는 하회했지만 엄청난 레버리지 가동 중, 2분기에는 더 벌어들인

안녕하세요. 투자자 슈퍼 문입니다. 최근 해운주에 대한 엄청난 관심이 쏟아지면서, 해운주들의 주가가 일제히 급등하고 있죠. 특히, HMM(구 현대상선)은 죽음에서 돌아온 현대상선 이라는 네이

supermoon94.tistory.com

2021.03.03 - HMM 주가, 구 현대상선 날다! 언제까지 오를까?

HMM 주가, 구 현대상선 날다! 언제까지 오를까?

안녕하세요. 초보 투자자 슈퍼문입니다. 오늘은 요새 핫한 기업이죠? HMM에 대해서 이야기해볼건데요. 일단, 제가 HMM에 대해 말씀드렸던것은 꽤 오래 전이었습니다. 한창 HMM에 메가컨테이너선들

supermoon94.tistory.com

2020.09.12 - 에이치라인해운, LNG추진 벌크선 10척 입찰 경쟁 시작!

에이치라인해운, LNG추진 벌크선 10척 입찰 경쟁 시작!

안녕하세요. 해운업 소식을 가장 빨리 전해드리는 항해사 슈퍼문입니다. 오늘은 에이치라인해운이 LNG추진 벌크선 총 10척(확정 4척, 옵션 6척)의 입찰 경쟁에 참여했다는 소식이 있어 전달해 드

supermoon94.tistory.com

'투자 (주식,경제 이슈,부동산) > 주식 투자' 카테고리의 다른 글

| 코오롱글로벌주가, 2019 2020 2021 계속되는 성장세 하반기 최대 기대주! (한화투자증권 리포트) (2) | 2021.05.20 |

|---|---|

| 슈퍼문 천연가스 선물 투자기, 올해 하반기 3.5$ 간다! (0) | 2021.05.20 |

| 차이나 모바일, 상하이 증시에 추가 상장한다!, 주가 상승은 이제 시작! (중국 배당주 추천) (0) | 2021.05.19 |

| 팬오션 주가, 1분기 실적, 기대치는 하회했지만 엄청난 레버리지 가동 중, 2분기에는 더 벌어들인다고?(미래에셋대우 리포트) (0) | 2021.05.19 |

| 바이두 주가, 1분기 실적 어닝 서프라이즈, 점점 실체화되는 바이두의 성장성!! (0) | 2021.05.19 |